La Nueva ley 155-17 sobre el Lavado de activos y financiamiento del terrorismo (2/2)

En la edición de diciembre, hablamos sobre la nueva ley 155-17 sobre el lavado de activos y el financiamiento de terrorismo promulgada el pasado mes de junio 2017 donde expusimos el contexto en el cual se emite la ley y por qué se presentaba la necesidad en nuestro país de modificar la ley existente basándonos en las recomendaciones del GAFI. A continuación estaremos viendo sus aspectos principales y las implicaciones para para las entidades financieras y sus clientes.

Lavado de Activos. Es el proceso mediante el cual personas físicas o jurídicas y organizaciones criminales, persiguen dar apariencia legítima a bienes o activos ilícitos provenientes de los delitos precedentes señalados en la ley.

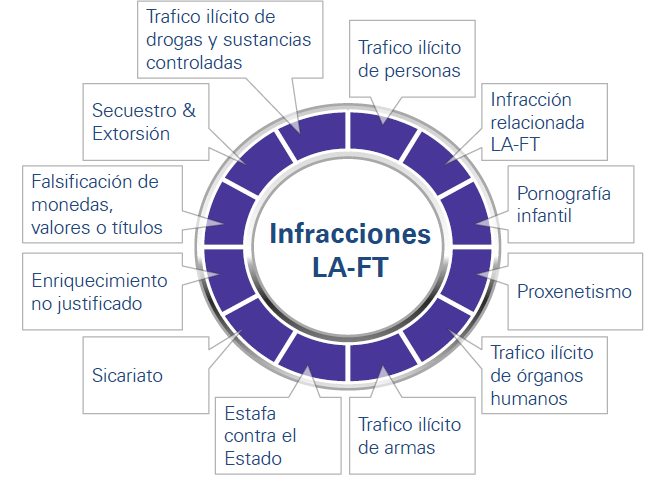

Infracción precedente o Determinante. Es la infracción que genera bienes o activos susceptibles de lavado de activos. Los delitos precedentes son los siguientes:

Entre las infracciones que estan incluidas en la ley podemos mencionar:

- Delitos cometidos por los funcionarios públicos

- Delito Tributario

- Delito de Medio Ambiente

- Manipulación de mercado

- Uso indebido de información confidencial

- Falsificación de Medicamentos

- Piratería

- Enriquecimiento no justificado

- Toda infracción sancionable con una pena punible no menor de tres años

Sujeto Obligado. Es la persona física o jurídica obligada al cumplimiento de obligaciones destinadas a prevenir, detectar, evaluar y mitigar el riesgo de lavado de activos y financiamiento del terrorismo. Los sujeros obligados se dividen en financieros y no financieros.

Sujeto Obligado Financiero

- Entidades de intermediación Financiera

- Puestos de Bolsa

- Banco Central

- Asociaciones y Cooperativas de Ahorros y Créditos

- Compañías de Seguros, Reaseguros y Corredores de Seguros

- Sociedades Administradora de Fondos de Inversión

- Sociedades Titularizadoras

- Depósito Centralizado de Valores

- Fiduciarias

- Agentes de Cambio

- Emisores de valores de oferta pública que se reserven la colocación primaria.

Sujeto Obligado No Financiero

- Empresas de Factoraje

- Agentes inmobiliarios

- Comerciantes de metales preciosos y joyas

- Abogados, notarios, contadores

- Casinos de juego, Bancas de loteria o apuestas y concesionarios de loterias y juegos de azar

- Empresas o personas fisicas que de forma habitual se dediquen a la compra y venta de vehículos, armas de fuego, barcos y aviones

- Casas de empeño

- Empresas constructoras

Programa de Cumplimiento.

Los Sujetos Obligados deben adoptar, desarrollar y ejecutar un programa de cumplimiento basado en riesgo, adecuado la organización, estructura, recursos y complejidad de las operaciones que realicen. Este programa debe contener como mínimo:

- Políticas y procedimientos para evaluar los riesgos en lavado de activos y financiamiento del terrorismo y mitigarlos.

- Políticas y procedimientos para garantizar altos estándares de contratación y capacitación permanente de sus funcionarios, empleados y directores.

- Régimen de sanciones disciplinarias

- Código de ética y buena conducta

- Auditoría externa responsable de verificar la efectividad del programa de cumplimiento

Debida Diligencia de Clientes. Los sujetos obligados deben realizar una debida diligencia a sus actuales y potenciales, beneficiarios finales y de las actividades que realizan.

La debida diligencia debe incluir al menos:

1) la identificación de la persona física o jurídica y la verificación de su identidad,

2) la identificación de la persona que dice actuar en nombre del cliente,

3) la identificación del beneficiario final,

4) entender y obtener información sobre el propósito de la relación con el cliente,

5) completar la verificación de la identificación del cliente de acuerdo a su nivel de riesgo.

En JMMB, como sujeto obligado y parte integral del sistema financiero y mercado de valores, reconocemos nuestro rol fundamental y afirmamos nuestro compromiso en la lucha contra el lavado de activos y el finaciamiento del terrorismo. Por lo tanto, hemos adecuado nuestras políticas y procedimientos a los fines de cumplir cabalmente con las disposiciones de la nueva ley 155-17 y las normativas sectoriales emitidas por nuestros reguladores.