INFLACIÓN INTERANUAL BAJA A 3.40 % EN JULIO: PRINCIPALES AUMENTOS SE REGISTRAN EN ALIMENTOS Y VIVIENDA

El Índice de Precios al Consumidor (IPC) registró una variación de 0.38 % en julio de 2025, según el más reciente informe del Banco Central. Con ello, la inflación interanual se ubicó en 3.40 %, dentro del rango meta de 4 % ± 1 % por el vigésimo séptimo mes consecutivo, y mostrando una ligera baja respecto al 3.56 % observada en junio.

La inflación subyacente, que excluye precios volátiles como combustibles y algunos alimentos, también se mantuvo dentro del objetivo, al colocarse en 4,19 % interanual. Esta tendencia es consistente con una economía en proceso de normalización, donde las presiones de costos se moderan, aunque con focos puntuales de aumento.

Al analizar los grupos de mayor incidencia en el IPC, se destacan Alimentos y Bebidas No Alcohólicas, Vivienda, Transporte, Restaurantes y Hoteles, y Bienes y Servicios Diversos, que en conjunto explicaron cerca del 90% de la inflación del mes.

En el caso de los alimentos (0.47 %), el alza fue impulsada por aumentos estacionales en productos como el pollo fresco, afectados por temperaturas altas y lluvias. Sin embargo, otros productos como aguacates, ajo y limones registraron caídas de precios, suavizando el impacto general del grupo.

El índice de Vivienda subió 0.74 %, debido al alza del gas licuado y los alquileres. En tanto, el grupo Transporte aumentó 0.24% por mayores precios en el GLP vehicular, gasoil, servicios de motoconchos y carros públicos.

Por nivel socioeconómico, los hogares de menores ingresos (quintiles 1 a 3) registraron tasas más altas de inflación (entre 0.39 % y 0.44 %), dada la mayor proporción que destinan a alimentos en su canasta. Por el contrario, el quintil 5 mostró una inflación de apenas 0.27 %, beneficiado por la baja en pasajes aéreos y menor peso del rubro alimenticio.

A nivel regional, la inflación fue más alta en la región Sur (0,47 %) y más moderada en Ozama (0,31 %), reflejo de dinámicas diferenciadas en consumo y precios.

En resumen, la inflación se mantiene bajo control, aunque con señales que invitan a seguir monitoreando la evolución de los precios en sectores sensibles como alimentos, transporte y vivienda.

Noticias ON-TOPIC

EL PRECIO DE LOS ALIMENTOS ESCALA A MÁXIMOS DE MÁS DE DOS AÑOS, SEGÚN FAO

Fuente: Bolsamanía

En julio de 2025, el índice de precios de los alimentos de la FAO alcanzó los 130.1 puntos, su nivel más alto desde febrero de 2023. Esto representa un aumento del 1.6% respecto a junio y del 7.6% frente a julio de 2024, aunque sigue siendo un 18.8% inferior al récord de marzo de 2022, cuando la invasión de Ucrania impulsó el índice a 160.2 puntos.

El repunte estuvo impulsado principalmente por el encarecimiento del 7.1% en los aceites vegetales, que llegaron a 166.8 puntos, su nivel más alto en tres años, debido a la subida de los precios de palma, soja y girasol. En cambio, los cereales bajaron un 0.8% mensual y un 3.8% anual, con aumentos en la cebada y el maíz, pero descensos en sorgo y trigo. El precio del arroz también cayó un 1.8% por la abundancia de oferta y la baja demanda.

En otros rubros, la carne marcó un récord histórico con un índice de 127.3 puntos, subiendo un 1.2% mensual y un 6% anual. Los lácteos bajaron ligeramente un 0.1% respecto a junio, aunque se mantienen un 21.5% más caros que en julio de 2024. El azúcar continuó su tendencia a la baja, con un descenso del 0.2% mensual y del 13.5% anual, encadenando cinco meses de caídas consecutivas.

TASAS HIPOTECARIAS EN EE. UU. CAEN A SU NIVEL MÁS BAJO DESDE ABRIL: SE DIFICULTA ASEQUIBILIDAD

Fuente: Bloomberg Linea

Las tasas hipotecarias en Estados Unidos cayeron por tercera semana consecutiva, alcanzando su nivel más bajo desde abril. El promedio de los préstamos fijos a 30 años se ubicó en 6.63%, frente al 6.72% de la semana anterior, según Freddie Mac. Esta tendencia sigue la baja en los rendimientos de los bonos del Tesoro a 10 años, tras un informe de empleo más débil de lo esperado, que aumentó las expectativas de que la Reserva Federal reduzca pronto las tasas de interés.

La disminución en las tasas podría reactivar el interés de los compradores, especialmente si se mantienen por debajo del 7%. Sam Khater, economista jefe de Freddie Mac, señaló que esta baja incrementa el poder adquisitivo y que comparar propuestas de distintos prestamistas podría significar un ahorro de miles de dólares. Sin embargo, persisten las dudas entre algunos compradores ante señales de debilidad económica.

De acuerdo con Redfin, en junio los ingresos necesarios para adquirir una vivienda típica disminuyeron en 11 de las 50 áreas metropolitanas más grandes del país, sobre todo en estados del Cinturón del Sol, donde los precios habían subido con fuerza durante la pandemia y ahora se estabilizan con el aumento del inventario. En ciudades como Phoenix, el mercado favorece a los compradores desde hace ocho meses, con abundante oferta y demandas de mayores concesiones por parte de quienes buscan vivienda.

CEPAL ELEVA AL 2.2% EL CRECIMIENTO EN 2025 PARA LATINOAMÉRICA PESE A LA GUERRA COMERCIAL

Fuente: Agencia EFE

La Comisión Económica para América Latina y el Caribe (Cepal) mejoró su previsión de crecimiento para la región en 2025, elevándola a 2.2%, aunque advierte que la economía regional atraviesa una fase de desaceleración tras un recuento inicial en 2024. Este ritmo confirma un prolongado período de bajo crecimiento, con una expansión promedio del PIB de solo 1.2% entre 2016 y 2025, inferior incluso a la de los años ochenta.

Según el último Estudio Económico de la Cepal, países como Argentina (5%), Panamá (4.2%), Paraguay (4%) y República Dominicana (3.7%) liderarán el crecimiento en 2025, mientras que naciones como Cuba y Haití enfrentarán contracciones. El organismo destaca que la débil demanda externa, las condiciones financieras restrictivas y problemas estructurales internos como la informalidad laboral y la desigualdad continuarán condicionando el desempeño económico regional.

La Cepal señala que la economía latinoamericana está bajo una elevada incertidumbre debido a riesgos globales y factores internos, por lo que la dinámica de crecimiento podría deteriorarse. Para 2026, la región proyecta una expansión del 2.3%, manteniendo un panorama de lento crecimiento en un contexto complejo a nivel mundial y local.

EXPO VALORES 2025 SE CELEBRARÁ EN SEPTIEMBRE CON UNA EDICIÓN MÁS GRANDE Y ABIERTA AL PÚBLICO

Fuente: Superintendencia del Mercado de Valores de la República Dominicana

La Expo Valores 2025 ya tiene fecha y lugar confirmados: será el sábado 13 de septiembre en el Hotel Real Intercontinental de Santo Domingo, con entrada gratuita previa inscripción en este enlace: https://mailchi.mp/simv/expomercado2025 . Organizado por la firma la Superintendencia del Mercado de Valores, el evento promete superar el éxito de la edición anterior, que atrae a miles de asistentes interesados en aprender a invertir con propósito y tomar el control de sus decisiones financieras.

La Expo Valores es una plataforma clave para acercar el mercado de valores dominicano a nuevos públicos, derribando el mito de que invertir es solo para expertos. A través de charlas, paneles y espacios interactivos, los asistentes podrán conectarse con profesionales del sector, explorar oportunidades reales de inversión y adquirir herramientas prácticas para mejorar su salud financiera.

Este año, el evento se presenta con una propuesta más cercana, más grande y fuerte, reafirmando su compromiso de impulsar una cultura financiera inclusiva en el país. Desde profesionales hasta inversionistas experimentados, todos están invitados a participar en esta jornada transformadora que convierte el conocimiento en acción.

Feller Rate ratificó la Calificación de Riesgo de Aa+f para JMMB Administradora de Fondos de Inversión

La calificadora de riesgo Feller Rate ratificó la calificación de riesgo de JMMB Funds, Sociedad Administradora de Fondos de Inversión, de Aa+f, basándose en su madurez financiera, su buen nivel de estructuras, con equipos suficientes para la gestión, control y seguimiento de fondos, así como la existencia de manuales, políticas y procedimientos adecuados para su gestión. De igual forma, cuenta con el respaldo del Grupo JMMB, que posee amplia experiencia en el sector de inversiones en Jamaica y el Caribe.

Al respecto, Alberto Viu, CEO de JMMB Funds destaca los excelentes resultados logrados por la Administradora y la calidad y competitividad de los siete fondos que administra, representando una oferta de valor muy atractiva para todos los dominicanos, en pro del logro de sus metas financieras, y que siguen siendo en el año 2025 una de las mejores opciones de inversión disponibles en el país.

Al cierre de mayo de 2025, JMMB SAFI gestionaba siete fondos de inversión por un monto total de RD$13.376 millones, con una participación cercana al 3.8% del total del mercado de fondos de inversión.

El 2025 se ve de forma muy optimista para JMMB Funds y los fondos que administra. Cuenta con productos adecuados para satisfacer las necesidades del mercado y se ha adecuado la estructura gerencial y administrativa para poder lograr las metas de mercado, financieras y operacionales planteadas en su plan estratégico para los próximos años.

Color de Mercado

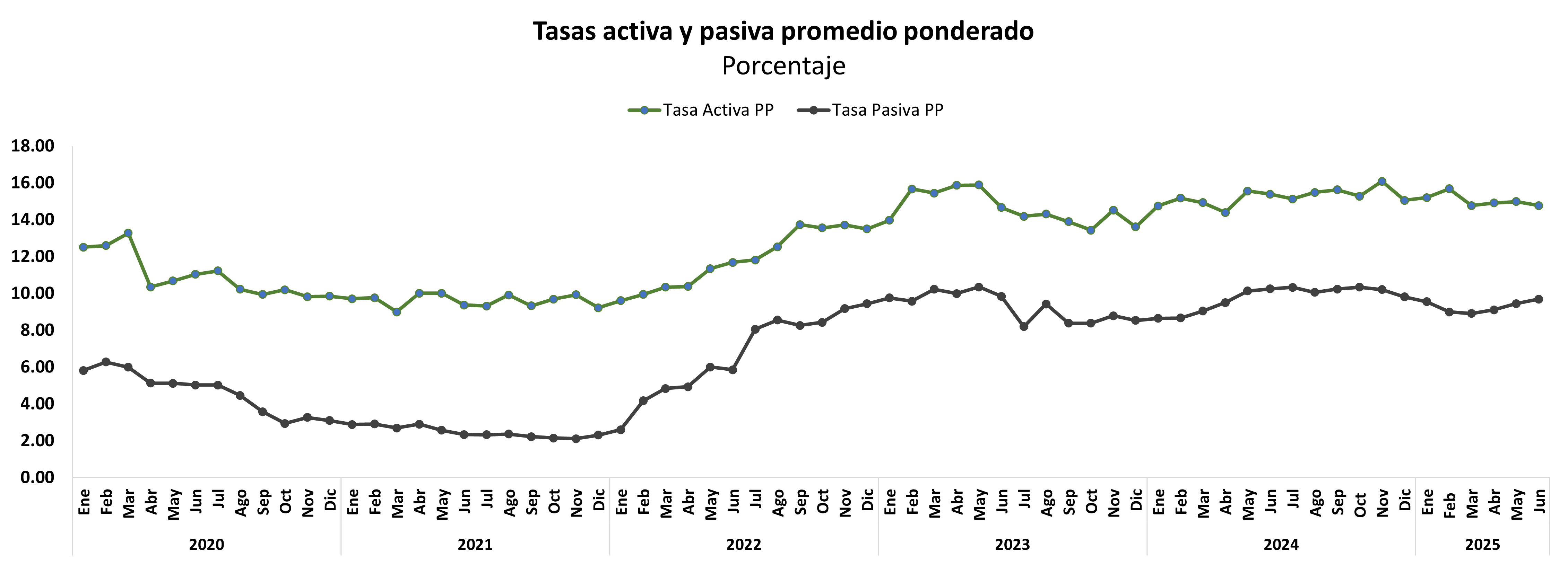

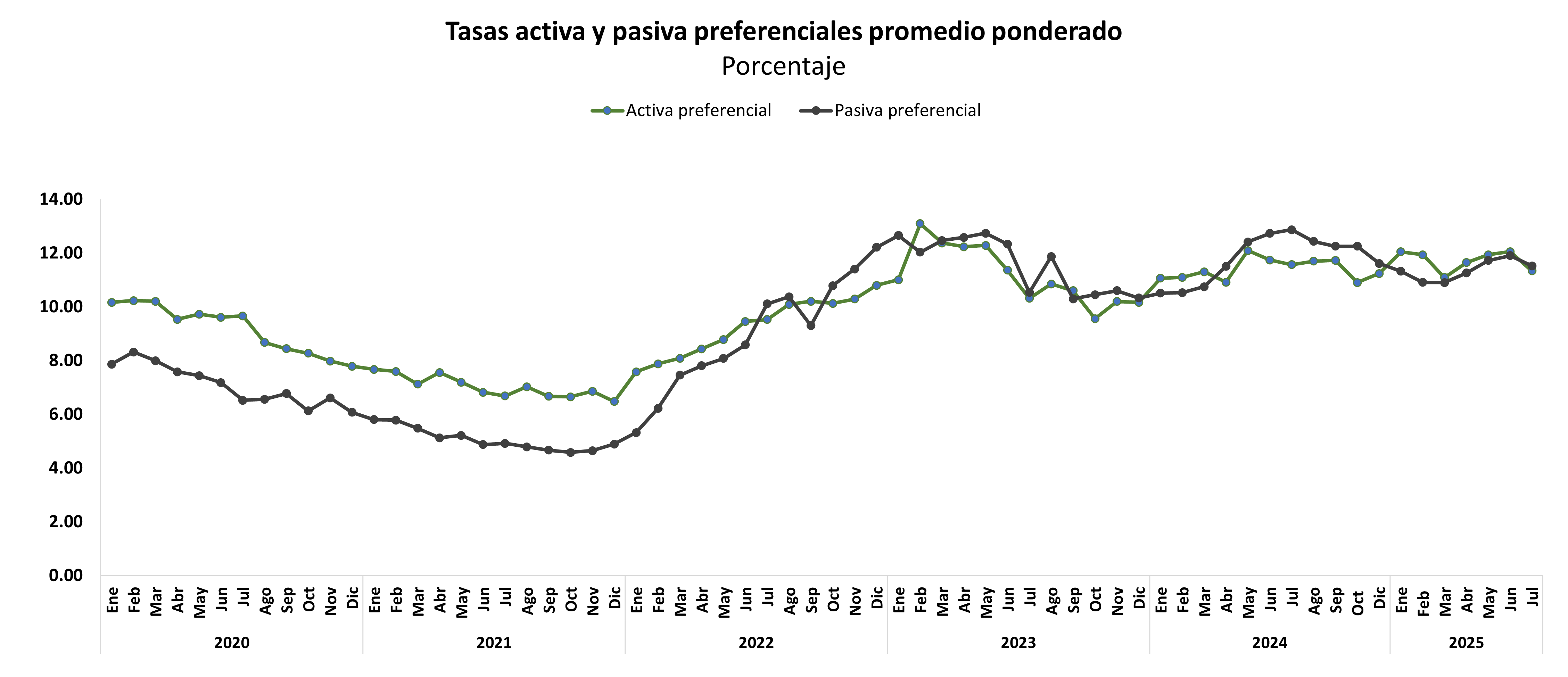

TASA DE INTERÉS

Durante el mes de julio de 2025, la tasa de interés activa promedio ponderado (TAPP) se registró en 14.87%, aumentando en 11 puntos base (pb) con respecto al mes anterior y ubicándose 26 pb por debajo de la tasa activa de julio de 2024. De igual modo, la tasa activa preferencial disminuyó 72 pb de manera mensual, obteniendo una tasa promedio de 11.34%.

Por su lado, la tasa pasiva promedio ponderado (TPPP) disminuyó en pb registrándose en 9.46%. De manera anualizada, la TPPP se coloca 87 pb por debajo de la TPPP de julio de 2024; la tasa pasiva preferencial disminuyó 38 pb, ubicándose en 11.52%, y colocándose por debajo de la tasa pasiva preferencial en 135 pb, respecto a julio de 2024

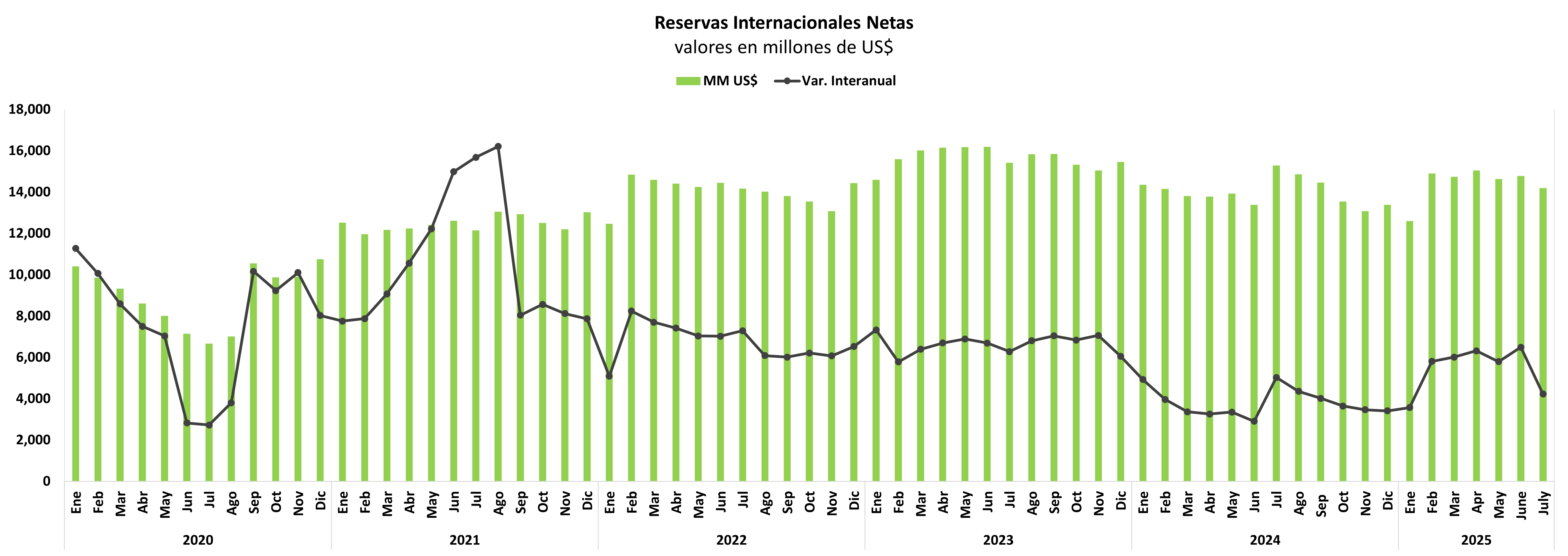

RESERVAS INTERNACIONALES NETAS

Las Reservas Internacionales Netas (RIN) obtuvieron un saldo de US $14,199.00 millones en julio de 2025, disminuyendo US 598.40 MM respecto a junio 2025. Esto es equivalente a una disminución del -3.99% en términos relativos. Con este resultado, de manera interanual las RIN disminuyeron en -7.12%.

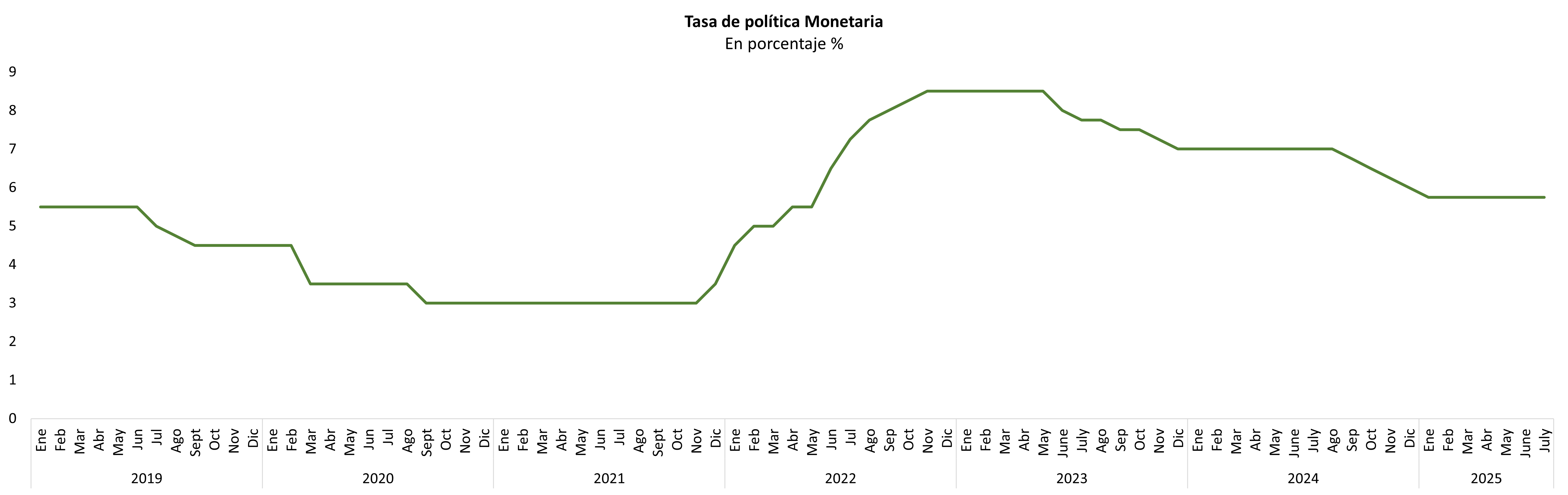

TASA DE POLÍTICA MONETARIA (TPM)

El Banco Central de la República Dominicana (BCRD), en su reunión de política monetaria de julio de 2025, decidió mantener su tasa de interés de política monetaria (TPM) en 5.75% anual.

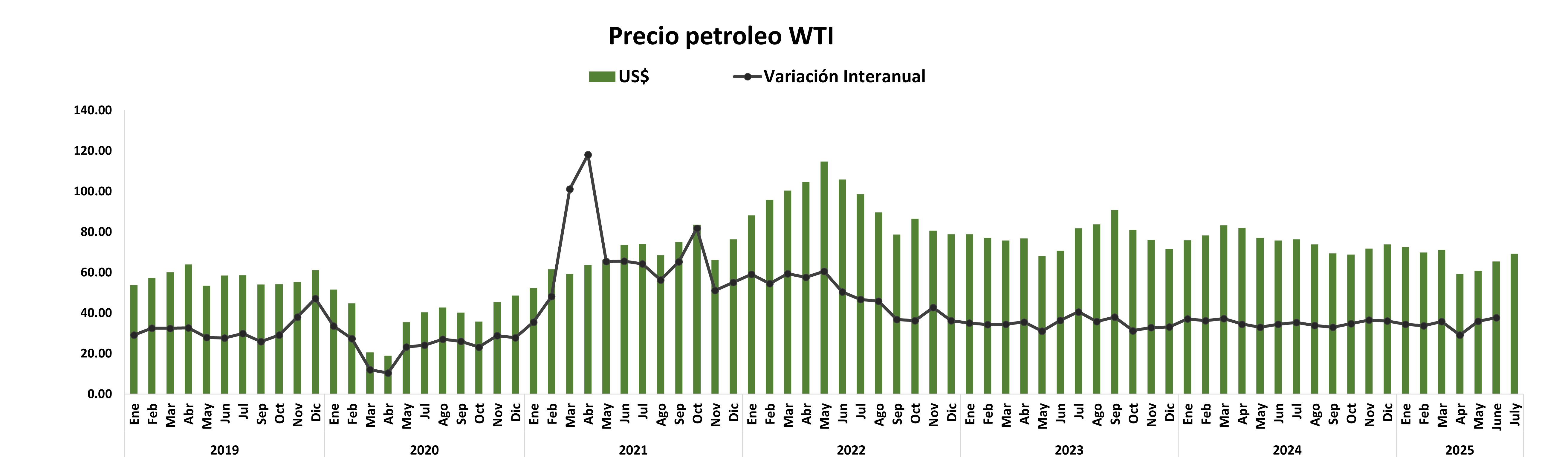

PRECIO DEL PETRÓLEO WTI

El último precio que presentó el barril de crudo West Texas Intermediate durante el mes de julio fue de USD$69.26 presentando una variación 0.06% por ciento respecto al último valor presentado en el mes de junio de 2025.

INSIDER Picks

LIBRO: HÁBITOS ATÓMICOS

En esta ocasión quisimos recomendarte un libro que te ayude a mejorar tus hábitos para que puedas tener un vida más plena

Este best-seller de James Clear nos lleva a preguntarnos "¿Cómo podemos vivir mejor?" y nos brinda fantásticas ideas basadas en investigaciones científicas, revelándonos cómo podemos transformar pequeños hábitos cotidianos en un futuro exitoso.

NINJAS Financieros

INVERSIÓN ACTIVA VS PASIVA: ¿CUÁL SE ADAPTA MEJOR A TU PERFIL?

Al momento de invertir, una de las decisiones más importantes es elegir entre una estrategia activa o pasiva. Ambas tienen ventajas y desventajas, y la elección depende en gran medida de su perfil de inversor, objetivos y tolerancia al riesgo.

La inversión activa implica que un gestor o equipo profesional toma decisiones constantes para comprar y vender activos con el objetivo de superar el rendimiento del mercado. Esta estrategia busca aprovechar oportunidades de corto plazo, análisis de empresas y condiciones económicas cambiantes. Su principal ventaja es la posibilidad de obtener mayores retornos en mercados volátiles o específicos, pero también suele implicar costos más altos, como comisiones y gastos administrativos. Además, no garantiza mejores resultados y puede conllevar mayor riesgo.

Por otro lado, la inversión pasiva consiste en replicar un índice o mercado determinado, comprando una canasta diversificada de activos y manteniéndolas a largo plazo. Esta estrategia reduce costos, ya

Entonces, ¿cómo saber cuál es la mejor para ti? Si eres un inversionista con tiempo, conocimientos y disposición para asumir riesgos mayores, la inversión activa puede ofrecer oportunidades interesantes. En cambio, si prefieres un enfoque más conservador, con menos costos y una estrategia de largo plazo, la inversión pasiva puede ser la opción adecuada.

Finalmente, muchas personas combinan ambas estrategias para diversificar su portafolio, ajustando la proporción según sus objetivos y perfil. Lo importante es entender qué implica cada opción y elegir con base en tus necesidades financieras y tolerancia al riesgo. Así, podrás tomar decisiones informadas y sacar el mejor provecho a tu inversión.

Finanzas SIN FILTRO

¿ESTÁS PREPARADO PARA ESTUDIAR EN EL EXTRANJERO?

La clave para saber si estás listo financieramente para estudiar en el extranjero está en poner tus números en orden: calcula cuánto realmente costará vivir y estudiar (matrícula, vivienda, comida, transporte, seguro y gastos personales), arma un presupuesto mensual realista y asegúrate de contar con un fondo de emergencia que te dé tranquilidad.

Define de dónde vendrán tus recursos —ya sea beca, ahorros, apoyo familiar o un trabajo parcial— y revisa cómo la tasa de cambio y los costos bancarios podrían afectar tu bolsillo. Para hacer más fácil la gestión, apóyate en productos financieros esenciales como una cuenta de ahorros internacional (para separar tus gastos fijos), una tarjeta de débito o crédito sin comisiones en el extranjero, y hasta una app de control de gastos que te permita registrar cada movimiento.

Si además ya practicas el hábito de administrar tu dinero y llevar control de tus gastos, vas por muy buen camino para que tu experiencia fuera sea una aventura emocionante y no un dolor de cabeza financiero.