INFLACIÓN INTERANUAL SE UBICA EN 3.84 % EN MAYO, DE ACUERDO CON EL BANCO CENTRAL

El Banco Central de la República Dominicana (BCRD) informó que el Índice de Precios al Consumidor (IPC) registró una variación mensual de apenas 0.08 % en mayo de 2025. Con este resultado, la inflación interanual se ubicó en 3.84 %, manteniéndose dentro del rango meta de 4.0 % ± 1.0 % por 25 meses consecutivos. Este desempeño coloca a la inflación dominicana entre las más bajas de América Latina entre las economías no dolarizadas.

La inflación subyacente, que excluye precios volátiles como alimentos y combustibles, fue de 0.29 % mensual y de 4.22 % interanual, también dentro del rango objetivo del BCRD. A nivel de grupos, la menor inflación se debió a la caída en los precios de Alimentos y Bebidas No Alcohólicas (-0.16 %), así como en Recreación y Cultura (-1.25 %), por menores costos en productos como plátanos, papas, pollo y paquetes turísticos. En cambio, se observaron aumentos en Salud (0.54 %), Educación (0.58 %) y Restaurantes y Hoteles (0.44 %), entre otros.

Por región, la inflación fue más elevada en la zona Este (0.27 %), debido al alza en transporte y alimentos preparados fuera del hogar. En términos de ingresos, los hogares de menores quintiles (1, 2 y 3) experimentaron tasas más altas de inflación, asociadas a mayores gastos en bienes y servicios esenciales, mientras que los quintiles de mayores ingresos (4 y 5) se beneficiaron de menores precios en automóviles y turismo. En resumen, la estabilidad de precios continúa siendo un pilar de la política monetaria, respaldando la planificación financiera de hogares e inversionistas.

Noticias ON-TOPIC

LA INFLACIÓN EN PAÍSES DE LA OCDE SE MANTUVO EN 4.2% DURANTE ABRIL

Fuente: El economista

En abril, la inflación interanual de los países miembros de la OCDE se mantuvo estable en 4.2%, repitiendo la misma tasa registrada en marzo. Aunque el alza de los precios de los alimentos se moderó ligeramente, pasando de 4.8% en marzo a 4.5% en abril, la inflación subyacente —que excluye alimentos y energía— repuntó una décima, hasta 4.6%. En contraste, el precio de la energía registró una leve caída del 0.3% interanual.

El comportamiento de la inflación varió entre los 38 países que conforman la organización: en 11 se incrementó, en 12 disminuyó y en los 15 restantes se mantuvo estable o con leves cambios. Esto refleja dinámicas económicas internas diversas, aunque persiste la presión inflacionaria en algunos sectores, particularmente en los servicios.

Entre los países con mayores tasas de inflación destacan Turquía (37.9%), Colombia (5.2%) y tanto Estonia como Chile, con 4.5%. Por otro lado, Suiza, Suecia y Costa Rica presentaron las cifras más bajas, con tasas de 0%, 0.3% y 0.4% respectivamente, lo que evidencia una marcada diferencia entre economías avanzadas y emergentes dentro del bloque.

EL PROYECTO FISCAL DE TRUMP AUMENTARÁ EL DÉFICIT DE EE. UU. EN US$ 2.4 BILLONES EN UNA DÉCADA

Fuente: América economía

El proyecto de ley fiscal impulsado por Donald Trump y aprobado por estrecho margen en la Cámara de Representantes de EE. UU. contempla una combinación de recortes de impuestos y aumento del gasto militar que, según la Oficina Presupuestaria del Congreso (CBO), incrementará el déficit fiscal en US$ 2.41 billones hacia 2034. La estimación proyecta una pérdida de ingresos por US$ 3.66 billones, frente a una reducción de gastos de apenas US$ 1.25 billones en la próxima década.

Aunque la cifra representa una mejora del 37% frente a estimaciones previas que preveían un aumento de US$ 3.8 billones en el déficit, el proyecto sigue generando fuertes críticas. Elon Musk fue uno de los opositores más vocales, calificando la iniciativa como una “abominación repugnante” y acusando al Congreso de aprobar un paquete lleno de gastos innecesarios.

La propuesta legislativa, que aún debe ser debatida en el Senado, contempla extender los recortes fiscales de 2017, eliminar impuestos sobre propinas y horas extra, y recortar programas como Medicaid. También incluye la eliminación de incentivos fiscales a energías limpias impulsados por los demócratas en 2022. La votación en la Cámara fue muy cerrada, con 215 votos a favor y 214 en contra.

EL BCE EJECUTA EL OCTAVO RECORTE DEL CICLO Y BAJA LOS TIPOS DE INTERÉS EN 25 PUNTOS BÁSICOS

Fuente: Bolsamanía

El Banco Central Europeo (BCE) ha recortado nuevamente los tres tipos de interés oficiales en 25 puntos básicos, como parte de su política de relajación monetaria. A partir del 11 de junio de 2025, las tasas se sitúan en 2.00% para la facilidad de depósito,2.15% para las operaciones principales de financiación y 2.40% para la facilidad marginal de crédito. Esta es la octava rebaja en el actual ciclo de reducción de tasas, y la séptima consecutiva desde septiembre de 2024.

En su actualización económica, el BCE redujo sus proyecciones de inflación para 2025 y 2026, estimando que se situará en 2% y 1.6%, respectivamente. La inflación subyacente, que excluye energía y alimentos, se mantendría en 2.4% en 2025 y 1.9% en 2026. La revisión responde principalmente a la baja de los precios de la energía y la apreciación del euro. El organismo también prevé un crecimiento del PIB del 0.9% en 2025 y del 1.1% en 2026, apoyado por un mercado laboral fuerte, mayor inversión pública y un consumo sostenido por el aumento de los ingresos reales.

El BCE reiteró su enfoque de tomar decisiones reunión por reunión, dependiendo de los datos económicos disponibles, en un contexto global de alta incertidumbre. Además, destacó que el programa de compras de activos (APP) y el de emergencia frente a la pandemia (PEPP) continúan reduciéndose progresivamente, al cesar las reinversiones de los bonos vencidos. Con estas medidas, el BCE busca mantener la inflación cerca del objetivo del 2% a medio plazo sin comprometer una trayectoria fija de política monetaria.

Color de Mercado

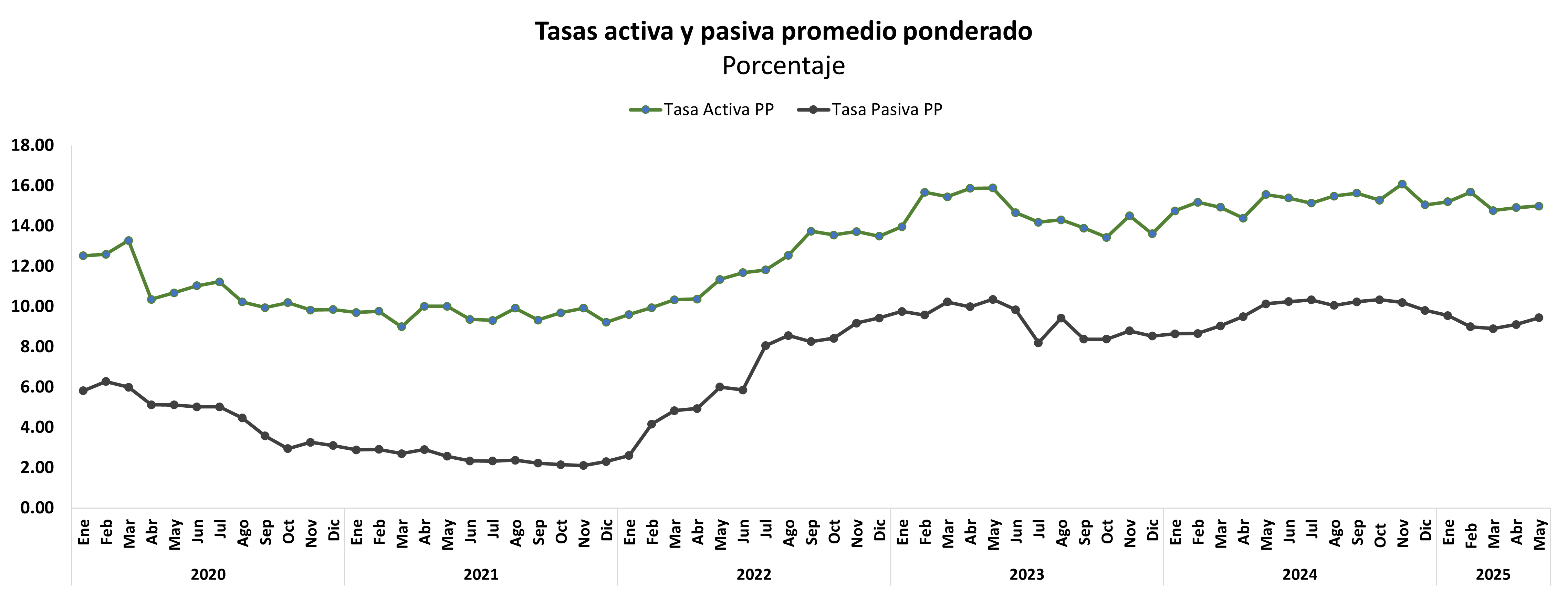

TASA DE INTERÉS

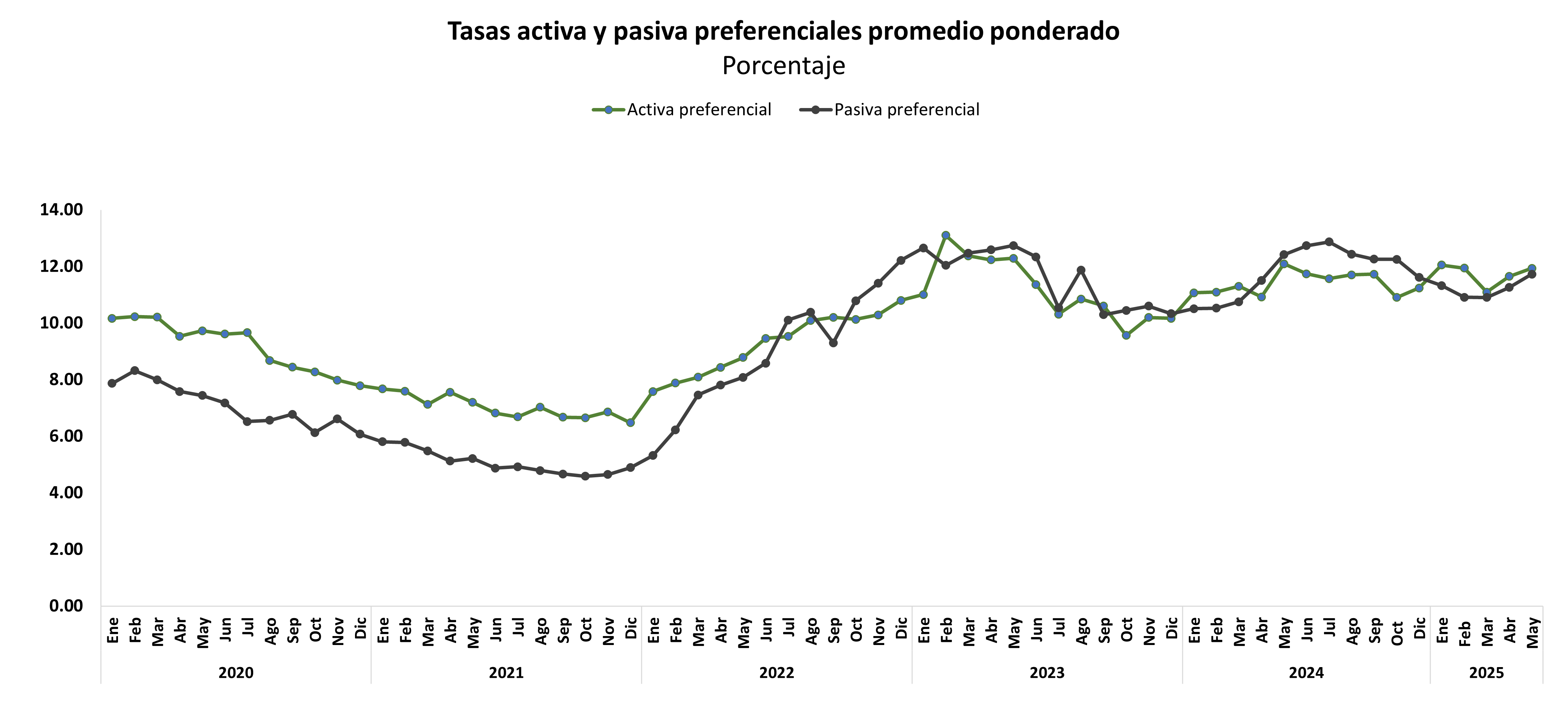

Durante el mes de mayo de 2025, la tasa de interés activa promedio ponderado (TAPP) se registró en 14.99%, aumentando en 8 puntos base (pb) con respecto al mes anterior y ubicándose 57 pb por debajo de la tasa activa de mayo de 2024. De igual modo, la tasa activa preferencial aumento 29 pb de manera mensual, obteniendo una tasa promedio de 11.94%.

Por su lado, la tasa pasiva promedio ponderado (TPPP) aumentó en pb registrándose en 9.45%. De manera anualizada, la TPPP se coloca 69 pb por debajo de la TPPP de mayo de 2024; la tasa pasiva preferencial aumento 47 pb, ubicándose en 11.73%, y colocándose por debajo de la tasa pasiva preferencial en 69 pb, respecto a mayo de 2024.

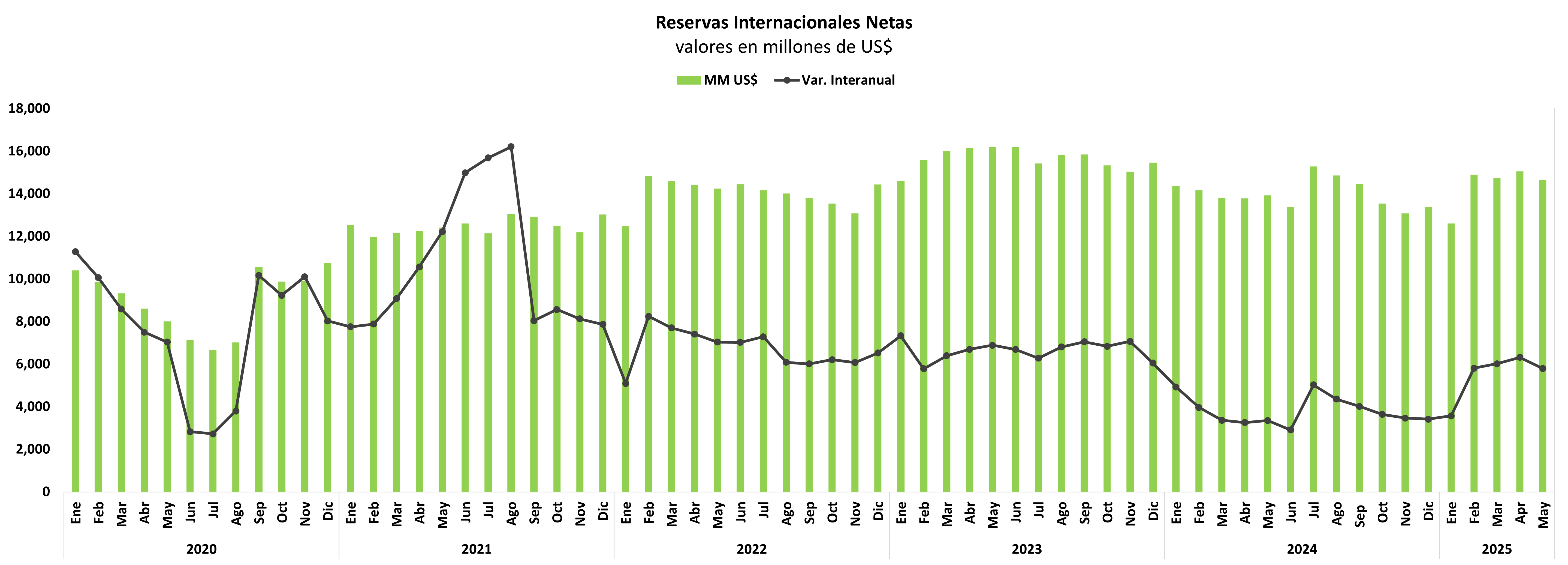

RESERVAS INTERNACIONALES NETAS

Las Reservas Internacionales Netas (RIN) obtuvieron un saldo de US $14,368.70 millones en mayo de 2025, disminuyendo US 411.20 MM respecto a abril 2025. Esto es equivalente a un aumento del 2.73% en términos relativos. Con este resultado, de manera interanual las RIN aumentaron en 5.08%.

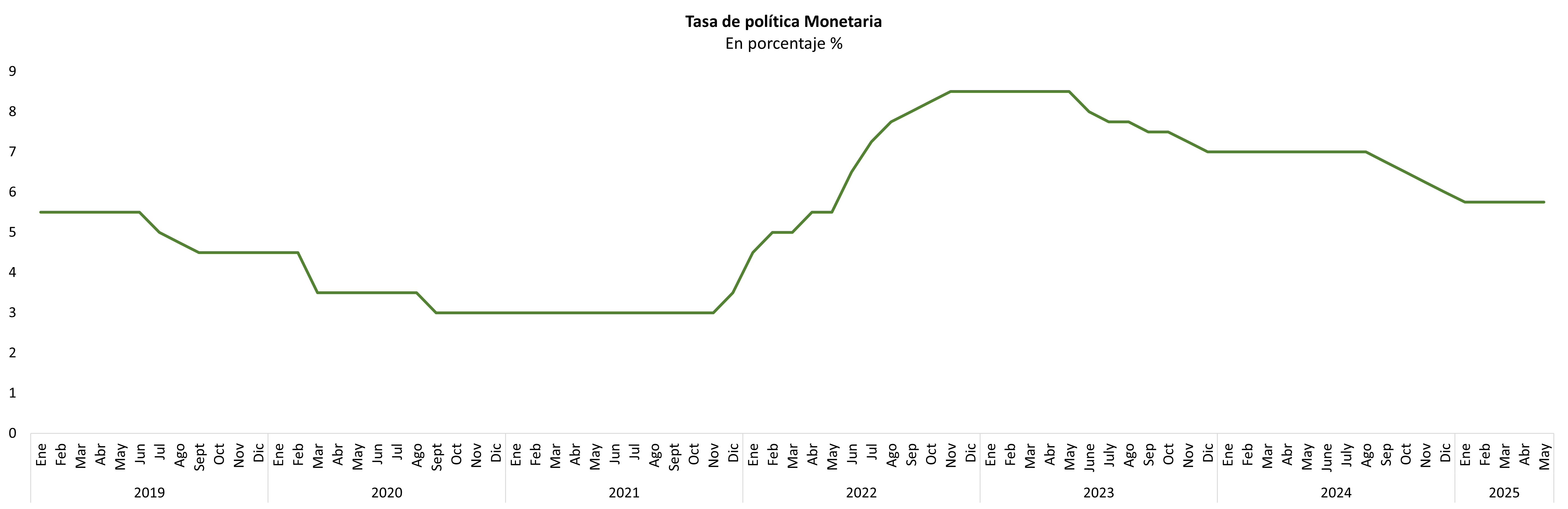

TASA DE POLÍTICA MONETARIA (TPM)

El Banco Central de la República Dominicana (BCRD), en su reunión de política monetaria de mayo de 2025, decidió mantener su tasa de interés de política monetaria (TPM) en 5.75% anual.

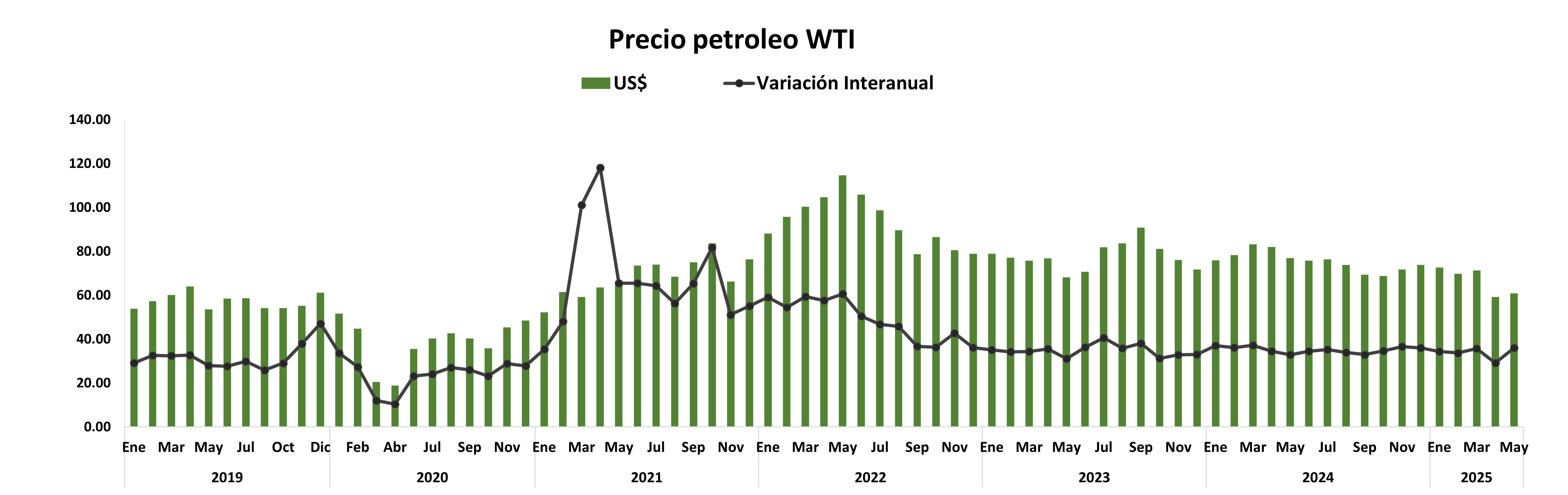

PRECIO DEL PETRÓLEO WTI

El último precio que presentó el barril de crudo West Texas Intermediate durante el mes de mayo fue de USD$60.79 presentando una variación 0.03% por ciento respecto al último valor presentado en el mes de abril de 2025.

INSIDER Picks

PODCAST: "NEURONA FINANCIERA"

En esta ocasión quisimos recomendarte un podcast que te ayude a organizar tu dinero a lo JMMB, desde dentro.

"Hablemos de dinero, hablemos de inversión pero desde la perspectiva de las Finanzas Personales, con las personas en el centro y no el dinero. Un podcast que busca ayudar a dejar de sufrir stress por lo material, a usar el dinero como lo que es: una herramienta"

NINJAS Financieros

DÓLAR, EURO O PESO: ¿CÓMO PENSAR EN LA DIVERSIFICACIÓN CAMBIARIA?

En un mundo cada vez más interconectado, pensar en la diversificación cambiaria no es solo para grandes inversionistas: también es una estrategia útil para quienes quieren proteger su poder adquisitivo y optimizar sus decisiones financieras. ¿Conviene tener parte de los ahorros en dólares o euros? ¿Cuándo y por qué?

El primer paso es entender que el tipo de cambio puede afectar tus finanzas, incluso si vives y ganas en pesos. Por ejemplo, si planeas viajar, estudiar en el exterior, importar productos o invertir fuera del país, los movimientos en el valor del dólar o el euro tendrán un impacto directo en tus costos.

Diversificar en monedas es similar a diversificar en activos: reduce riesgos. Si tus ahorros están 100 % en pesos, podrías verte afectado si hay una depreciación. Tener una parte en dólares o euros puede actuar como “seguro” frente a escenarios adversos.

No se trata de cambiar todo ni de buscar ganancias rápidas, sino de construir una estrategia alineada con tus metas y perfil de riesgo. Un joven que ahorra para estudiar en Europa dentro de tres años podría comenzar desde ya a acumular euros gradualmente.

La clave está en pensar a mediano plazo, evitar movimientos emocionales ante cada noticia del tipo de cambio, y evaluar si tus necesidades futuras están expuestas a monedas extranjeras. Así, la diversificación cambiaria deja de ser un lujo y se convierte en una herramienta inteligente para tu bienestar financiero.

Finanzas SIN FILTRO

¿Cuál es el mejor momento para planificar tu retiro?

Siempre que pensamos en el retiro creemos que es un momento lejano en nuestras vidas, una acción que podemos postergar porque todavía tenemos mucho tiempo por delante y nos concentramos en el día a día sin darle mayor importancia a la preparación para el futuro.

La verdad es que la vida pasa rápido, en un abrir y cerrar de ojos, Pedro pasó de ser un mozalbete a ser el padre de tres jóvenes estupendos. “Ahora disfruto junto a mi esposa Susana de una tranquilidad y estabilidad fruto de nuestra previa planificación para nuestro retiro”, me cuenta.

Ya sabemos que hay que prepararse, la pregunta es: ¿cuál es el mejor momento para planificar tu retiro? Nunca es muy temprano para planificarnos para el futuro e ir acumulando la riqueza necesaria para el retiro. Planificarte para tu retiro con tiempo tiene sus recompensas.