Tendendencias de ahorro en la República Dominicana

El ahorro de los agentes económicos es la principal fuente que posibilita el financiamiento productivo desde la banca, facilitando en ese proceso la formación de capital en la sociedad dominicana y la canalización a los agentes productivos (Superintendencia de Bancos, 2022).

En su más reciente informe sobre tendencias del ahorro en la República Dominicana, la Superintendencia de Bancos (SB) destaca que el ahorro nacional es “el motor principal de la recuperación económica”, debido a que registró un crecimiento de más de 747,865 millones de pesos en depósitos en cuentas de ahorro (considerando cuentas corrientes de ahorro, corrientes y depositos a plazo).

El organismo financiero destaca que a partir de septiembre de 2012 la tasa de Ahorro Bruto (medida con relación al PIB) de la República Dominicana experimentaba una tendencia creciente luego de un período de descenso (2008-2012). Sin embargo, debido a los efectos de la crisis del COVID-19 y el impacto económico de las políticas públicas, esta sufre una interrupción en su tendecia alcista. En efecto, la tasa de ahorro bruto retorna su senda de crecimiento importante a partir del primer trimestre del 2021, consolidándose en el segundo trimestre del mismo año y luego se mantinen en constante crecimiento durante el 2022. Para junio de 2022, la tasa de ahorro se acerca a su máximo histórico de los últimos 14 años, colocandose en 28.0% (máximo histórico 28.8% marzo de 2007).

En términos comparativos con Latinoamerica, a diciembre de 2021, la República Dominicana ocupa la primera posición entre los países de la región, presentando una tasa de ahorro bruto de 27.8% sobre el PIB, alrededor de 8 puntos porcentuales por encima del promedio 19.8%.

La SB, también destaca como la tasa de ahorro bruto representa el principal soporte de recursos económicos para las actividades de intermediación financiera. Las captaciones del público de estas instituciones representan el 87.1% del pasivo total financiero de sus actividades. Asimismo, los bancos múltiples representan el 89.8% del total de captaciones (DOP$1.91 billones). El resto se distribuye en 8.4% de las Asociaciones de Ahorros y Préstamos, 1.5% los Bancos de Ahorro y Crédito, mientras que Corporaciones de Créditos y Entidades Públicas de Intermediación Financiera cuentan con 0.1% y 0.2%, respectivamente.

Al desagregar las captaciones del sistema por tipo de instrumento que las entidades de intermediación financiera utilizan para captar recursos, se observa que el 43.3% del balance total está colocado en cuentas de ahorro, seguido depósitos a plazo y cuentas corrientes cuya participación en el total de captaciones asciende a 24.0% y 17.9% respectivamente; el restante 14.8% de las captaciones se distribuyen en otros instrumentos.

A junio de 2022, el comportamiento de las captaciones presenta cambios significativos en cuanto a variación interanual se refiere. Al cierre del segundo trimestre del año, las cuentas corrientes en el sistema financiero nacional retrocedieron en un -3.4% considerando el mismo periodo del año anterior. Igual comportamiento se reflejó con los valores en poder del público decreciendo en -21.6%. Mientras que el balance en cuentas de ahorro y depósitos a plazo crecieron en 11.9% y 95.8% (3 Estas variaciones significativamente altas están asociadas los cambios en el manual de contabilidad y a la reclasificación de algunas cuentas).

Finalmente, se resalta como las regiones con mayor población demográfica y de mayor dinamismo económico concentran el mayor balance de recursos captados por las entidades de intermediación financiera. Ejemplo de ello es que la Regiones Metropolitana y Norte acumulan DOP1,994 miles de millones a junio de 2022, para un porcentaje entre ambas de 89.8% (67.0% Metropolitana y 22.8% Norte). El 10.2% restante se distribuye entre las regiones Sur y Este, con 4.3% y 5.9%, respectivamente.

Color de Mercado

TIPO DE CAMBIO

El tipo de cambio obtuvo un valor de RD$54.05 en octubre aumentando en RD$0.53, lo cual equivale a una apreciación de 0.99 por ciento respecto a septiembre de 2022. Con referencia a la variación interanual, se presentó una disminución de 4.41 por ciento.

TASA DE INTERÉS

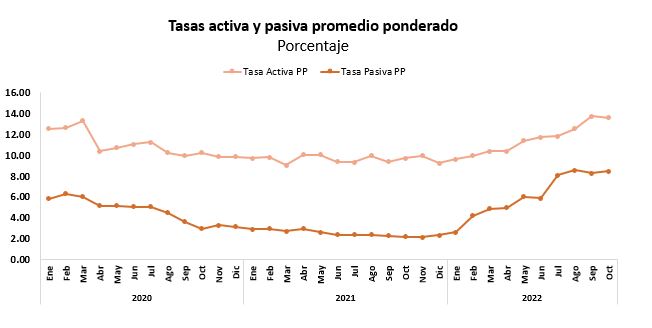

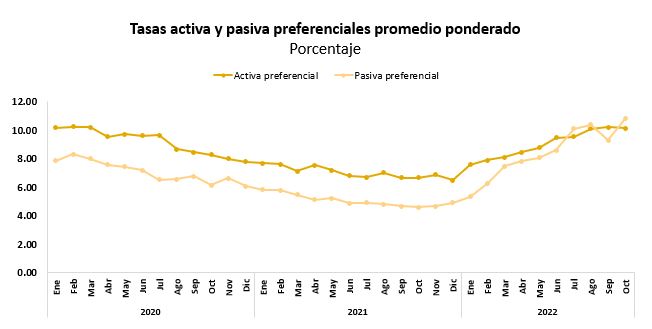

La tasa de interés activa promedio ponderado (TAPP) registró en 13.56 por ciento, disminuyendo en 18 puntos base (pb) con respecto al mes anterior y ubicándose 387 pb por encima de la tasa activa de octubre de 2021. De igual modo, la tasa activa preferencial disminuyó 7 pb de manera mensual, obteniendo una tasa promedio de 10.13 por ciento.

Por otro lado, la tasa pasiva promedio ponderado (TPPP) disminuyó en 54 pb registrándose en 8.43 por ciento. De manera anualizada, la TPPP se coloca 6.28 por ciento por encima de la TPPP de octubre de 2021; la tasa pasiva preferencial aumentó en 149 pb, para ubicarse en 10.79 por ciento, y colocándose por encima de la tasa pasiva preferencial de 2021 en 6.20 por ciento.

RESERVAS INTERNACIONALES

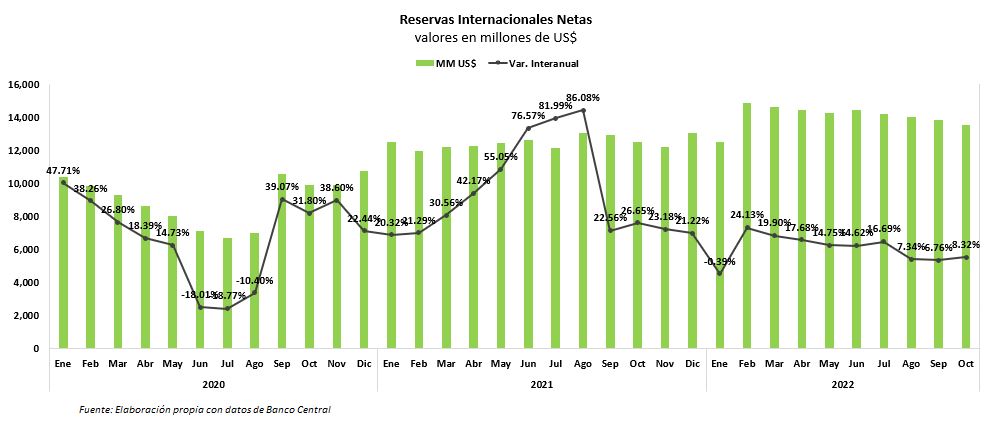

Las Reservas Internacionales Netas (RIN) obtuvieron un saldo de US$13,545.29 millones en octubre de 2022, disminuyendo US$260.91 millones respecto al mes anterior. Esto es equivalente una disminución de 1.89 por ciento en términos relativos. Con este resultado, de manera interanual las RIN aumentaron en 8.32 por ciento%.

LIQUIDEZ

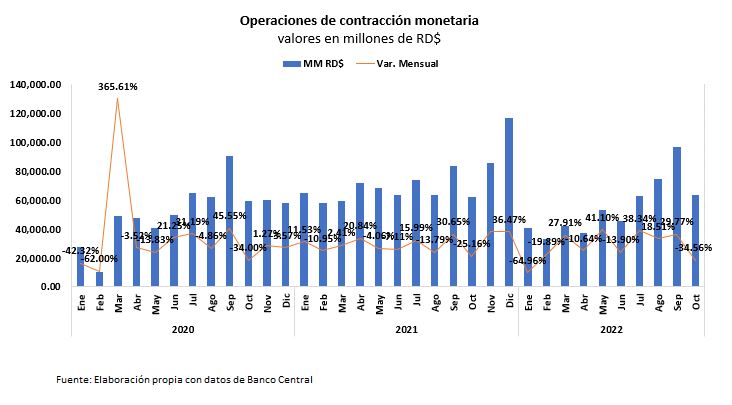

Las operaciones de contracción monetaria registraron un volumen de RD$63,652.3 millones en octubre de 2022, disminuyendo en RD$33,570 millones respecto a septiembre de 2022. El promedio de operaciones diarias de contracción fue de RD$71,005.9 millones en octubre de 2022.

Internacionalmente

MATRIZ DE FACEBOOK RECORTA 11.000 EMPLEOS TRAS COSTOSAS INVERSIONES EN EL METAVERSO

MATRIZ DE FACEBOOK RECORTA 11.000 EMPLEOS TRAS COSTOSAS INVERSIONES EN EL METAVERSO

Fuente: Reuters

Meta Plataforms Inc informó el pasado miércoles 9 de noviembre que eliminaría más de 11.000 empleos, o el 13% de su fuerza laboral, puesto que la matriz de Facebook duplicó su arriesgada apuesta por el metaverso que ha tenido que lidiar con un mercado publicitario que se desmorona y la inflación más alta en décadas.

Los despidos, entre los más contundentes este año en la industria y los primeros en los 18 años de historia de Meta, ocurren luego de miles de recortes de empleos en otras empresas tecnológicas, incluidas Twitter Inc -propiedad de Elon Musk-, Microsoft Corp. y Snap Inc..

Al igual que sus pares, Meta contrató trabajadores agresivamente durante la pandemia para hacer frente a un aumento en el uso de las redes sociales por los consumidores atrapados en casa. Pero el negocio ha sufrido porque tanto anunciantes como consumidores han disminuido sus gastos, ante los costos altísimos y el entorno de elevadas tasas de interés.

"No solo el comercio en línea ha vuelto a las tendencias anteriores, sino que la recesión macroeconómica, el aumento de la competencia y la pérdida de avisos publicitarios han provocado que nuestros ingresos sean mucho más bajos de lo que se esperaba", dijo el director ejecutivo de Meta, Mark Zuckerberg, en un mensaje a los empleados.

Meta, que alguna vez estuvo valorizada en más de 1 billón de dólares, ahora ronda los 256.000 millones de dólares en valor de mercado, luego de haber perdido más de 70% de esa proporción solo durante este año.

AMAZON ALCANZA INDESEADO HITO: PIERDE US$1 BILLÓN EN VALOR

AMAZON ALCANZA INDESEADO HITO: PIERDE US$1 BILLÓN EN VALOR

Fuente: Bloomberg

Amazon.com Inc. es la primera empresa que cotiza en bolsa del mundo que pierde un billón de dólares en valor de mercado, luego que una combinación de aumento de la inflación, políticas monetarias más estrictas e informes de resultados decepcionantes desencadenaron una caída histórica de las acciones este año.

Las acciones de la empresa de comercio electrónico y de la nube descendieron hasta un 4,6% el miércoles 9 de noviembre, dejando el valor de mercado en unos US$878.000 millones, en contraste con el cierre récord de US$1.882 billones de julio de 2021. Amazon y Microsoft Corp. estaban cabeza a cabeza en la carrera para superar el indeseado hito, con el fabricante de software de Windows muy cerca después de haber perdido US$900.000 millones desde un máximo de noviembre de 2021.

Si bien las acciones tecnológicas y de crecimiento han sido castigadas durante todo el año, el temor a una recesión ha empañado aún más la confianza en el sector. Las cinco principales empresas de tecnología de Estados Unidos por ingresos han visto evaporarse casi US$4 billones en valor de mercado este año.

LA COP27 BUSCA FINANCIAMIENTO PARA LUCHAR CONTRA LA CRISIS CLIMATICA

LA COP27 BUSCA FINANCIAMIENTO PARA LUCHAR CONTRA LA CRISIS CLIMATICA

Fuente: Reuters

Las finanzas ocuparon un lugar central en las conversaciones de la Conferencia de las Partes sobre el Cambio Climático de las Naciones Unidas (COP27) cuando expertos de la ONU publicaron una lista de proyectos por valor de 120.000 millones de dólares que los inversores podrían respaldar para ayudar a los países más pobres a reducir las emisiones y adaptarse a la impactos del calentamiento global.

“Ahora podemos demostrar que existe una fuente significativa de oportunidades de inversión en las economías que más necesitan financiación", dijo Mahmoud Mohieldin, uno de los expertos designados por la ONU, conocido como Campeones de Alto Nivel de Cambio Climático de la ONU, en un comunicado que acompaña a la reporte.

En un esfuerzo por responder al argumento de los financistas del sector privado de que es demasiado arriesgado invertir más en los mercados emergentes, los expertos, que ayudan a los gobiernos anfitriones de la COP a involucrarse con las empresas, elaboraron una lista de proyectos que podrían financiarse más rápidamente.

Después de un año de reuniones con partes interesadas de todo el mundo, publicaron la lista inicial para que los bancos y otros puedan evaluar los proyectos.

"Ahora necesitamos una colaboración creativa entre los desarrolladores de proyectos y las finanzas públicas, privadas y concesionarias, para desbloquear este potencial de inversión y convertir los activos en flujos", dijo Mohieldin.

Noticias del Sector

Economistas consideran positiva la política monetaria restrictiva que aplica el Banco Central

Economistas consideran positiva la política monetaria restrictiva que aplica el Banco Central

Fuente El Dinero

Profesionales de economía consultados catalogaron como “buenas y válidas”, pero con resultados “tímidos”, las medidas monetarias restrictivas que implementa el Banco Central dominicano (BC), a propósito de su más reciente decisión de elevar la tasa de interés de política monetaria (TPM) en 25 puntos básico, llevándola de 8.25% a 8.50% anual en octubre de este año. El objetivo de las autoridades es frenar el nivel de inflación que registra el país, el cual cerró en 8.24% de manera interanual.

En términos generales, el Banco Central ha incrementado la TPM en 400 puntos básicos durante 2022, al pasar de 4.50% en enero a 8.50% en noviembre. Lo mismo ha ocurrido con las tasas de las facilidades permanentes que pasaron de 4% a 8% para los depósitos remunerados y de 5% a 9% la de expansión de liquidez.

El vicepresidente ejecutivo del Centro Regional de Estrategias Económicas Sostenibles (CREES), Miguel Collado Di Franco, los bancos centrales, luego de aplicar medidas expansivas para dar liquidez a los sectores productivos en un contexto de pandemia, necesitan ejecutar medidas de contracción para amortiguar los ciclos cuando diferentes factores, especialmente externos, inciden en la inflación.

Collado agregó que “luego de crearse las condiciones para estimular la economía en 2020 y 2021, han surgido también efectos no deseados de inflación, que con la contracción monetaria ahora se están corrigiendo”. Sostiene que estas medidas han contribuido a lo interno, ya que el índice de precio al consumidor (IPC) presentó una tendencia a la baja. Apunta que reducir la inflación significa “mayores tasas de préstamos y, además, de las tasas activa como pasiva”.

En tanto, el economista Henri Hebrard expresó que estas medidas eran ineludibles y que no es algo meramente de República Dominicana, sino que los demás bancos centrales hicieron lo propio con tal de bajar el nivel de inflación de sus economías. “La política ha sido la correcta, pero creo que los resultados no han sido los esperados, más bien tímidos. Lo bueno es que están bajando, especialmente la subyacente que es una de las más importante”, indicó.

El consultor empresarial hizo hincapié en que el hecho de que la inflación esté bajando no quiere decir que los precios de los artículos lo estén haciendo de manera igual. “Hay que informar a la gente de que los precios siguen subiendo, pero menos rápidos. Actualmente, la inflación está bajando, sin embargo, siguen subiendo los precios, pero a un ritmo menos caro. Ahí no debemos de confundir a las personas” manifestó Hebrard.

El economista Antonio Ciriaco Cruz, declado de Economía de la Universidad Autónoma de Santo Domingo (UASD), concuerda en este punto. Sostiene que en el conjunto de quintiles de ingresos por estrato social del país no muestran bajas. “En los quintiles 1 y 2 el incremento de precios en octubre fue de punto 32 y punto 36, respectivamente. Mientras, que el incremento general fue de punto 26 para el mismo mes, explicó.

Esto significa, dice, que en los estratos bajos la inflación se está “sintiendo mucho”. “Si bien es cierto que la inflación promedio anual ha venido bajando, el componente principal de gasto de los consumidores que son los alimentos permanece altos. Por esa razón, los dominicanos no sienten ni ven que los precios bajen al ritmo de velocidad del IPC general como reporta el Banco Central”, sostuvo Ciriaco.

Argumenta que el BC necesita atacar la presión de la inflación, por lo que son evidentes las políticas restrictivas. No obstante, entiende que estas medidas tienen un límite porque a mediano y largo plazo podría contraer la economía, a razón de que encarece el coste del dinero por el aumento de la tasa de interés, que, en efecto, restringe las decisiones de inversión y el consumo privado. “Creo que el Banco Central debe tener cuidado y sostengo que con estos últimos incrementos de 25 puntos básicos debe ser su límite para evitar una desaceleración en la economía” indicó Ciriaco Cruz.

A octubre 2022, el BC reportó la inflación interanual en 8.24%, equivalente a una diferencia positiva de 52 puntos con relación a igual período del 2021 que se reflejó en 7.72%. No obstante, representó una caída de 140 puntos con respecto al pico de 9.64% observado en abril del presente año. En tanto, la inflación subyacente anual, que muestra la variabilidad de los precios de consumo a corto plazo, la autoridad monetaria la reportó en 6.86% en octubre 2022, es decir, 55 puntos más que la reportada en el mismo ciclo 2021 que fue en 6.31%. También, refleja una variación mensual de 0.36%, la menor registrada en los últimos 23 meses, pues se reportó en 0.28% para noviembre 2020.

De cerrar un 2022 con una inflación anualizada en un techo de 7%, como proyecta el Banco Central, los economistas afirman que solo es posible si el conflicto de Ucrania y Rusia no altera significativamente la economía global en los próximos días y, que los principales comodities, como el petróleo, permanezcan estables. Sin embargo, Ciriaco apunta que esta podría concluir en 7.5%.

Además, coinciden “es muy difícil” que haya más políticas restrictivas monetarias en los restantes días de este año. Ante esto, el analista económico Hebrand entiende que para esta etapa la máxima autoridad monetaria no subirá la TPM, sino más bien que podría abrazar el “deslizamiento progresivo de la tasa de cambio”, lo que significa dejar que el dólar se revalorice nuevamente ante el peso dominicano.

Banco Mundial aboga por desarrollo inclusivo en República Dominicana

Banco Mundial aboga por desarrollo inclusivo en República Dominicana

Fuente El Dinero

República Dominicana es un país prometedor. Un hecho del cual está consciente, incluso, el Banco Mundial, al menos de acuerdo con el economista de ese organismo internacional para Latinoamérica, James Sampi. “Hay que reconocer que este es un país que tiene un crecimiento sólido”, dijo.

Sin embargo, expresó que impulsar ese desarrollo no es el reto. Hacerlo más inclusivo sí. “Nosotros apuntamos a apoyar las políticas públicas para hacer el crecimiento más inclusivo y sostenible”, explicó, tras señalar que el desarrollo igualitario-a la par es la clave.

El presidente de República Dominica, Luis Abinader, está claro de ello. Durante un acto en la provincia San Juan lo dijo: “no se puede hablar de un desarrollo nacional cuando algunas demarcaciones se sumen en el deterioro”.

En ese sentido, el desafío es saber cómo elaborar políticas públicas que impulsen esas regiones más desfavorecidas.

Un informe del Ministerio de Economía, Planificación y Desarrollo (MEPyD) junto con el Banco Mundial (BM) y la Oficina Nacional de Estadística (ONE) arroja una mirada en torno al tema. Se titula “Aproximando el PIB a nivel regional en República Dominicana” y está disponible en su portal institucional.

Actividad económica

Con esa información, Sampi explica que uno de los pasos más importantes es mirar en donde se concentra la actividad económica en el país, además de cómo se diversifica, para pensar políticas de desarrollo.

Para conocer la producción de un país se tiene un sistema de cuentas nacionales, pero el viceministro de Análisis Económico y Social del MEPyD, Alexis Cruz, afirma que cada vez se hace más necesario conocer cuánto produce una determinada región, una provincia, e incluso, hasta un municipio. Para lograrlo, se necesitan cuentas regionales, pero “todavía son pocos los países de América Latina que han podido llegar a ese nivel”, explicó.

Si bien República Dominicana no cuenta con esas herramientas, el informe pretende lograr un acercamiento. “A través de este estudio, lo que hemos hecho es una aproximación para ver que estamos produciendo en cada región”, agregó.

La carencia de las cuentas regionales se debe a su costo. En palabras de Cruz, “lo primero es que necesitas armar toda una estructura para poder calcularlo a nivel de cada región y provincia, pero eso es costoso”.

Para tener una idea, las cuentas regionales implican contabilizar todas las micro, pequeñas y medianas empresas en cada municipio, y las cuentas nacionales las lleva el Banco Central. No obstante, Cruz afirmó que ese organismo está trabajando en desarrollarlas.

Así se lograría tener un producto interno bruto (PIB) a nivel de las regiones “y probablemente de la provincia del país” para fines de planificación.

Resultados

Algunos de los resultados obtenidos del estudio en las áreas regionales en que, para los fines, se divide el país, con la inclusión de varias provincias por zona, muestran que la región Ozama contribuye en mayor proporción al PIB nacional (1.7%), seguido por las regiones Cibao Norte y Yuma con 1.2% y 0.6%, respectivamente.

Esas tres regiones concentran alrededor del 63.1% del PIB nacional. Otros hallazgos muestran que las regiones Cibao Sur, Cibao Nordeste, Cibao Noroeste y El Valle presentan una alta dependencia de las actividades agropecuarias, lo cual incrementa su exposición frente a eventos climatológicos.

Asimismo, las regiones Ozama, Cibao Norte y Valdesia tienen una alta dependencia de las actividades derivadas del sector manufacturero, mientras que la región Yuma de las actividades de turismo, principalmente, hoteles, bares y restaurantes. El informe, en palabras de Cruz, invita a pensar en otro tipo de política, por ejemplo, para fomentar otras actividades.

“En el caso de Enriquillo, dependen de construcción, y si nosotros queremos romper ese círculo de pobreza que hay en toda esa región, pues hay que pensar en alguna política para que otros sectores también puedan dinamizar la economía y que además les sirva de contención de la migración”, dijo Cruz.

Sampi agregó que “debemos preocuparnos” en mejorar la calidad de ese crecimiento y el mercado laboral para que todos puedan tener un salario que sea mucho “más lindo” y permita resolver estas desigualdades.

“No podemos hacer que una región dependa solamente de una actividad. Debemos pensar y fomentar otro tipo de actividades que contribuyan también al desarrollo”, enfatizó el viceministro, y agregó que no todo el mundo está para trabajar en construcción. “Si no trabajan construcción ¿qué hago?”, citó.

Otra opción es fomentar la cadena de valor. “Si tú te dedicas a la manufactura y eres muy bueno, lo que yo quiero es que la ganancia que tú haces en ese sector se puede distribuir con las otras”, expreso Sampi.

Por su parte, Cruz ejemplificó: “si quieres una agricultura con mejor tecnología, más productiva y resiliente, mejores semillas y maquinarias para para sembrar, entonces estás utilizando recursos de manufactura” y como consecuencia, ese sector se va a tener que desarrollar también.

“Eso es lo que se busca, hacia donde queremos cambiar. Con este tipo de análisis queremos poder identificar cadenas de valor”, dijo. “Más que una preocupación, debemos ocuparnos”, porque el informe es como una fotografía. “Esto es lo que tenemos en República Dominicana, ahora debemos actuar al respecto”, agregó Cruz.

PIB a nivel regional en República Dominicana

El análisis de las economías regionales, en un país con la diversidad económica y cultural como República Dominicana, es fundamental para el desarrollo y la planificación de la política económica.

En este sentido, el análisis realizado entre ambos entes ofrece una visión del valor agregado de las actividades económicas dentro de cada región, reflejando las diferentes estructuras productivas presentes en éstas.

La importancia de conocer las realidades subnacionales es un insumo básico para la planificación territorial. Entre los resultados, resaltan que las aproximaciones indican un alta dependencia de la economía nacional sobre las regiones Ozama, Cibao Norte y Yuma, las cuales concentran alrededor del 63.1% del PIB nacional. Por otro lado, los datos evidencian la disparidad regional existente en la nación.

El producto interno bruto (PIB) per cápita de Yuma u Ozama es casi dos veces mayor a la estimada para la región Enriquillo. Los resultados sugieren que para el 2019, las regiones de Cibao Sur (RD$492,137) y Yuma (RD$488,249) fueron las más ricas, en términos per cápita.

Cultura Financiera

¿Cómo manejarte con las tarjetas de crédito?

El uso del dinero plástico puede ser muy beneficioso, siempre y cuando sepas manejarte con las tarjetas de crédito de manera responsable. Lo primero que se debe tener bien claro es que siempre se debe pagar, ya que si dejamos pasar la fecha de vencimiento del pago para “aprovechar la facilidad de financiamiento”, estaremos pagando el préstamo más costoso del sistema financiero (las tasas de interés pueden ascender a alrededor de un 60%).

Si estás utilizando sus tarjetas como manera de financiarte, lo recomendable es que saldes esa cuenta lo antes posible.

Mientras que si le das el uso correcto ( pagas todo lo consumido hasta la fecha de corte antes de la fecha de vencimiento) solo pagarás lo que consumes, sin ningún interés adicional. Es decir, el banco te estará prestando a un 0% de interés para que realices tus compras, siempre y cuando le pagues antes de la fecha de vencimiento.

Por lo tanto, al utilizar la tarjeta de crédito debemos saber de dónde vamos a obtener los fondos para pagarla antes de la fecha de vencimiento; ésto debe ser sagrado. Si lo haces, estarás construyendo un buen historial crediticio para cuando en un futuro desees adquirir un préstamo para comprar una vivienda, un vehículo, negocio propio o cualquier otro motivo.

¿Es el uso de la tarjeta de crédito beneficioso?

Las tarjetas de crédito son beneficiosas siempre y cuando le demos el uso adecuado. Un uso responsable ayuda a maximizar las ventajas y disminuye las desventajas.

Un error muy común y costoso es tomar la tarjeta de crédito como una extensión del ingreso. No planificar de forma adecuada los gastos que realizaremos con la tarjeta de crédito puede llevarnos a rebasar nuestra capacidad de pago y generar situaciones no deseadas de endeudamiento costoso.

Realizar una compra con tarjeta de crédito requiere el mismo cuidado que la compra con efectivo. Cuando tenemos ausencia de efectivo y utilizamos la tarjeta, muchas veces se asocia con la falsa sensación de que no se paga lo que se compra, es decir, que perdemos por completo la noción de los gastos que se van acumulando a medida que la vamos utilizando. Esto es un error que no podemos darnos el lujo de cometer.

Las ventajas que tenemos al utilizar una tarjeta de crédito son diversas, pero debemos de tener siempre pendiente que el mal uso de la misma puede atacar nuestro presupuesto y, mucho más importante, puede afectar nuestro ahorro mensual.

Beneficios de usar la tarjeta de crédito

- Mayor seguridad, al no tener que llevar efectivo o chequeras.

- Facilita la administración de los gastos si se consolidan en una tarjeta; ya que podemos obtener un estado al final del período y analizar cuánto y en qué incurrimos nuestros gastos.

- Posibilidad de retirar adelantos en efectivo para emergencias, aunque a un costo elevado.

- Facilidad de crédito: si en el día de mañana se le presenta una emergencia y necesita un préstamo, los bancos toman en cuenta su buen manejo con la tarjeta.

Si tienes cualquier inquietud, consulta con JMMB Puesto de Bolsa, nos gustará conversar contigo sobre este y otros temas. Envía tus preguntas al correo info@jmmb.com.do o llámanos al 809-566-JMMB, estaremos encantados de ayudarte.

Desde JMMB

Joan Duncan, cofundadora de JMMB, condecorada con la Orden de Jamaica por ser pionera del mercado monetario en el país

"Mi mayor deseo no es ganar mucho dinero para mí, sino tener un corazón limpio y un espíritu puro". Esta afirmación resume la misión de la difunta líder empresarial y cofundadora de JMMB, Joan Duncan, que el 17 de octubre recibió a título póstumo la quinta condecoración más alta de la nación, la Orden de Jamaica (OJ), durante la ceremonia anual de honores y premios nacionales celebrada en King's House.

Fue reconocida por su distinguido servicio al sector bancario y al desarrollo del mercado monetario.

Donna Duncan-Scott, una de las hijas de la difunta cofundadora, recogió el premio en esta ocasión, de manos del Gobernador General, Su Excelencia Sir Patrick Allen, que presidió la ceremonia.

Al hablar de la importancia del premio, Duncan-Scott señaló que es oportuno, ya que el Grupo JMMB celebra su 30º aniversario y se basa en el legado que dejó su madre. Sentí una alegría en mi corazón, un profundo sentimiento de gratitud por el hecho de que este país, al que representaba mi madre, reconociera el liderazgo transformador que ejerció en el sector financiero al ser pionera en el mercado monetario de Jamaica y también en la creación de un tipo diferente de cultura empresarial y de atención al cliente basada en el amor, en la que los clientes se sentían valorados, escuchados y atendidos con igualdad y equidad".

Duncan-Scott, que también es directora ejecutiva de cultura y desarrollo humano del Grupo JMMB, añadió: "Ella (Joan Duncan) ha vivido una vida honorable y no porque fuera perfecta, sino que aprendió de sus errores y vivió su vida basándose en sus valores de franqueza, honestidad y atención, y trató de crear una empresa basada en el amor incondicional. Pasar de ser una modista que vivía a duras penas a crear una empresa multimillonaria habla de lo que es posible cuando vives fiel a tus valores y espero que su vida pueda servir de inspiración a todos los jamaicanos".

El legado perdura

El legado perdura

JMMB ha pasado de ser la primera casa de corretaje del mercado monetario en Jamaica a convertirse en un proveedor regional de servicios financieros, con operaciones en Jamaica, Trinidad y Tobago y la República Dominicana, que ofrece una gama de servicios a más de 400.000 clientes, incluyendo: inversiones, banca, gestión de fondos, corretaje de seguros y remesas.

La ejecutiva del Grupo JMMB, Duncan-Scott, subrayó que está orgullosa de que el legado de su madre siga vivo y forme la arquitectura de la cultura de la empresa, ya que los miembros del equipo tratan de vivir diariamente fieles a la Visión del Amor.

La difunta Joan Duncan fue una de las nueve jamaicanas reconocidas con la Orden de Jamaica por su destacada contribución a la construcción de la nación. Los otros galardonados fueron: la actriz y embajadora cultural Sheryl Lee Ralph, la atleta olímpica y múltiple campeona mundial de 100 metros, Shelly-Ann Fraser-Pryce, la ministra de Cultura, Entretenimiento, Deportes y Género, Olivia "Babsy" Grange, el renombrado pianista de jazz jamaicano Monty Alexander, la veterana secretaria permanente Audrey Sewell, el juez (retirado) Karl Harrison, la profesora Maureen Samms-Vaughan, la empresaria Rita Lewin y el profesor Alvin Wint.