Evolución de la Cartera de Crédito

Uno de los objetivos de las políticas del Banco Central de la República Dominicana (BCRD) durante la pandemia de la COVID-19, ha sido proveer de suficiente liquidez y el fácil acceso al crédito a los diferentes sectores productivos de la economía. Para esto, el BCRD – entre otras medidas – redujo la tasa de encaje legal a 10.6% en moneda nacional, la tasa de política monetaria de 4.50% a 3.00% y la disposición de fondos para el financiamiento a MiPyMes.

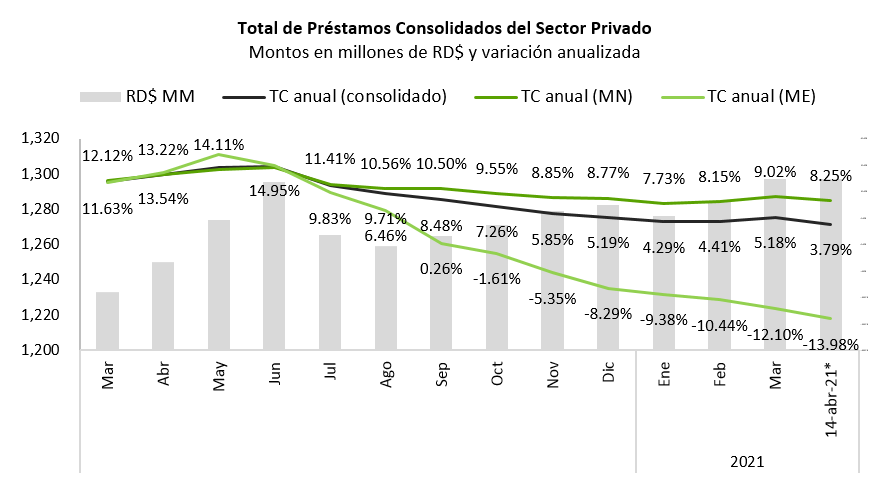

Estas medidas han servido de colchón en la cartera de crédito al sector privado en moneda nacional. De hecho, esta cartera ha mantenido una tasa de crecimiento entre 8.0% y 11.5% entre junio de 2020 y marzo de 2021. En términos anuales, en marzo los sectores donde más se creció el crédito fueron: Electricidad, Agua y Gas (82.2%), Hoteles y Restaurantes (57.2%), Servicios Inmobiliarios (49.7%), Industrias Manufactureras (35.1%) y Microempresas (34.3%). Por otro lado, el crédito al sector Construcción, uno de los sectores más importantes de la economía, se redujo en 9.2% y la cartera al consumo solo creció en 1.3% debido a la caída de los préstamos en tarjeta de crédito de 13.3%.

A pesar de esto, el crecimiento del crédito consolidado se ha venido desacelerando desde la mitad de 2020, reduciéndose en promedio 1.05% cada mes entre junio y marzo. Al 14 de abril, el saldo de la cartera consolidada fue de RD$ 1,297 mil millones, creciendo solo 3.8% en términos anuales.

Esta desaceleración, ha sido resultado de la abrupta caída en los prestamos en moneda extranjera. En marzo de 2021, esta cartera se había reducido en 12.1% de manera anual y 3.0% en promedio cada mes desde junio. Esto se puede explicar, en parte, por el aumento acelerado en el tipo de cambio que hizo menos atractivo endeudarse en otra moneda que no sea la nacional.