La República Dominicana registra pérdidas anuales de hasta US$345 MM tras el paso de huracanes

Tras el paso del huracán Fiona por la costa este de la República Dominicana se evidencian los daños catastróficos a las infraestructuras de viviendas, hoteleras y viales que esta ha dejado. Este fenómeno recuerda el alto grado de vulnerabilidad del país ante estos eventos, así como el riesgo para el desarrollo económico de la nación.

Como es conocido, debido a su ubicación geográfica, la República Dominicana está expuesta a amenazas de origen atmosféricos tales como tormentas tropicales e inundaciones, y en menor grado de ocurrencia sequías, sismos e incendios forestales.

La cantidad de eventos que impactan al país ha crecido tendencialmente en los últimos 50 años. La frecuencia en que la República Dominicana se veía impactada ha pasado de un evento cada dos años en la década de 1960, a casi un evento por año en la década de 1990 y a 2.3 eventos por año en la década de 2010. Además, investigaciones científicas sugieren que, bajo los efetos del cambio climático, particularmente los eventos hidrometeorológicos están llamados a hacerse más frecuentes e intensos (IPCC, 2013) .

De acuerdo con el Informe de Riesgos Fiscales publicado en septiembre de 2021 por el Ministerio de Hacienda de la República Dominicana, entre 1960 y 2017, las pérdidas directas e indirectas provocadas por los eventos más agresivos se estimaron en US$ 8, 606 MM (dólares de 2015), siendo el sector agrícola y el de infraestructura de transporte dos de los más afectados. Además, el Perfil Nacional de Riesgo Catastrófico (CDRP) realizado en colaboración con el Banco Mundial, expone la existencia de una probabilidad anual del 2% de que las pérdidas por huracanes superen los US$ 6,124 MM (6.9% del PIB de 2021).

Conforme con estas estimaciones, las pérdidas potenciales incurridas cada año debido al paso de tormentas tropicales se elevan a US$ 345 MM (0.4% del PIB de 2021). Asimismo, el BM estima que la RD experimente daños por desastres de por lo menos US$1,680 millones (2.7% del PIB) cada 20 años.

Por su parte, el Banco Central en su Informe de Estabilidad Financiera 2021, apunta que para el 2016, luego del paso de los fenómenos atmosféricos, la economía pasa, en promedio, por un período de recuperación de 15 meses y las pérdidas económicas son de aproximadamente US$1,100 millones, equivalentes al 1.5% del PIB.

“Luego de un evento climático la producción agrícola se reduce, la infraestructura hotelera se afecta y disminuye la entrada de turistas al país”, destaca la entidad monetaria. Además, explica que, luego del paso de fenómenos atmosféricos, la llegada de pasajeros extranjeros disminuye en 4.3%, lo que restringe en un 1.8% la actividad hotelera.

Para mitigar y mejorar la respuesta a los efectos de estos desastres naturales, el Ministerio de Hacienda puntualiza que la Ley Orgánica de Presupuesto No.426-06 asigna un 1% de los ingresos corrientes–con autorización de adicionar un 0.5% del PIB nominal de ser necesario– para cubrir imprevistos por concepto de calamidades públicas.

Además, como opción de financiamiento ante desastres, el Gobierno dominicano accedió a la línea de crédito contingente ante desastres (CAT-DDO) originados por fenómenos naturales o eventos de salud pública por un monto de US$150 MM. El informe del Ministerio de Hacienda señala que, el CAT-DDO responde a la implementación de la estrategia de endeudamiento público, que incluye disponer de instrumentos contingentes para socorrer a los damnificados de una catástrofe sin necesidad de obtener financiamientos acelerados con mayores costos o desviar recursos de otras inversiones prioritarias proporcionando así liquidez oportuna en caso de declararse un Estado de Emergencia para responder a una catástrofe.

Aunque todavía faltan estimaciones oficiales detalladas, las primeras valoraciones del impacto de la tormenta Fiona en la República Dominicana, apuntan a daños superiores a RD$ 20,000 MM de pesos, o un 0.3% del Producto Interno Bruto (PIB) estimado para el 2022, concentrado aparentemente en impactos al sector agropecuario, turístico, infraestructura y viviendas.

Color de Mercado

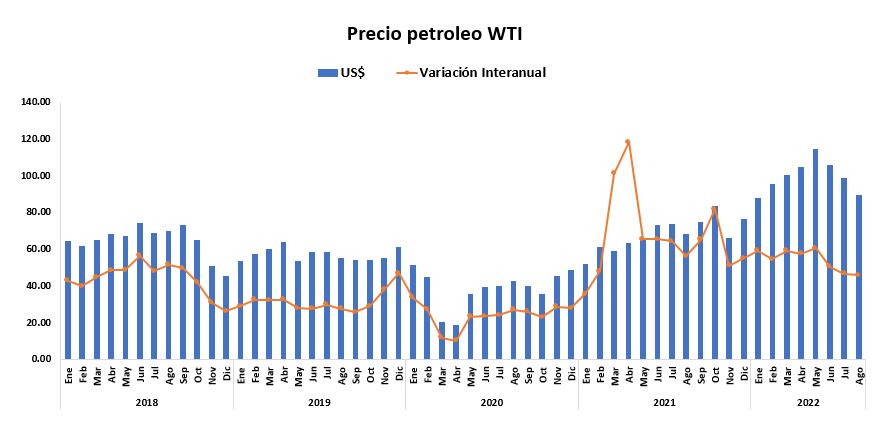

PRECIO DEL PETRÓLEO WIT

El último precio que presentó el barril de crudo West Texas Intermediate durante el mes de agosto fue de USD$89.55, presentando una caída del 9 por ciento respecto al mes de julio.

Respecto a la variación interanual, el crudo presenta un aumento del 31 por ciento.

INFLACIÓN

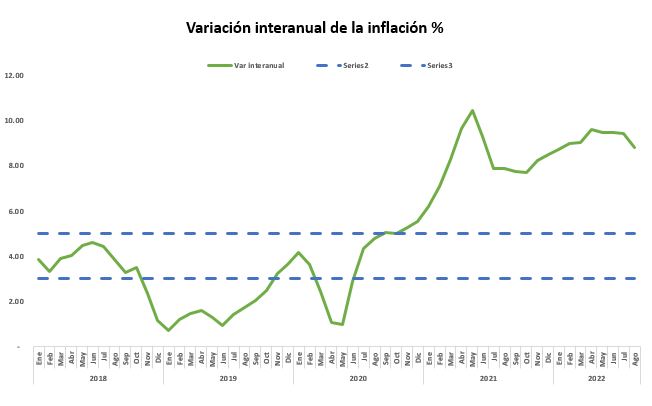

El Índice de Precios al Consumidor (IPC), del mes de agosto registró una variación de 0.21 por ciento respecto al mes de julio de 2022, la menor inflación mensual de los últimos 27 meses.

Respecto la inflación interanual, medida desde agosto de 2021 hasta agosto 2022, se situó en 8.80 por ciento, es decir un aumento de 0.90 puntos porcentuales respecto a agosto de 2022. Sin embargo, la misma disminuyó en 0.84 puntos porcentuales con respecto al pico de 9.64 por ciento del pasado mes de abril. Con este resultado se muestra una trayectoria descendiente en los últimos 4 meses.

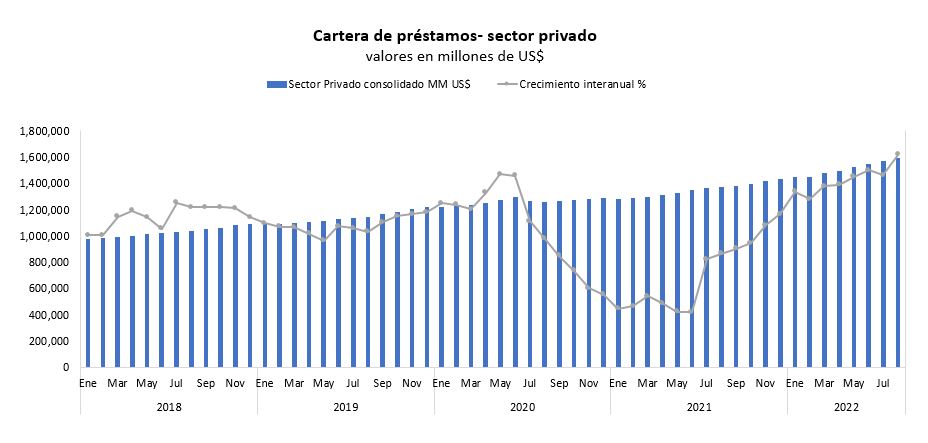

CARTERA DE CRÉDITO

El saldo de la cartera de préstamos del sector privado consolidado obtuvo un saldo de RD$ 1,590,694.20 al 31 de agosto del 2022 mostrando un crecimiento interanual de 16 por ciento.

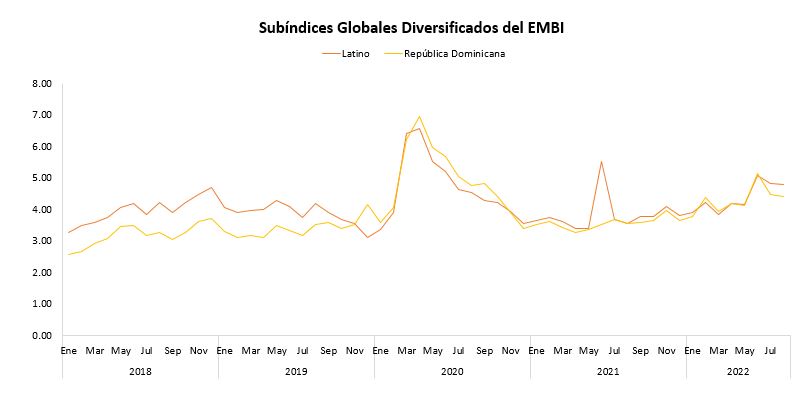

RIESGO PAÍS

El Emerging Market Bond Index (EMBI) de la República Dominicana presentó un cierre en el mes de agosto de 2022 de 4.41 por ciento, disminuyendo 7 puntos base respeto al mes de julio del mismo año.

Respecto al EMBI latinoamericano, este cerró en 4.80 por ciento. Con este resultado, el EMBI de República Dominicana se ubica 39 puntos base por debajo del EMBI Latinoamericano.

Internacionalmente

EL MINISTRO DE FINANZAS BRITÁNICO DICE QUE ESTÁ CONCENTRADO EN EL CRECIMIENTO ECONÓMICO, NO EN MOVIMIENTOS DEL MERCADO

Fuente: Reuters

El ministro de Finanzas británico, Kwasi Kwarteng, dijo el domingo 25 de septiembre que estaba centrado en impulsar el crecimiento a largo plazo, y no en los movimientos del mercado a corto plazo, luego de ser cuestionado por la fuerte caída de la libra esterlina y los precios de los bonos tras su primera declaración fiscal.

Kwarteng suprimió la tasa máxima del impuesto sobre la renta y canceló una subida prevista del impuesto de sociedades, además de un plan muy caro para subvencionar las facturas de energía de los hogares y las empresas.

El viernes 23 de septiembre, la libra esterlina alcanzó su nivel mas bajo desde 1985 al caer más de un 3% frente al dólar estadounidense. Además, se debilitó frente al euro y al yen japonés, mientras que los bonos del Estado registraron su mayor venta diaria en décadas.

El domingo, Kwarteng defendió las medidas como un apoyo a la economía en respuesta a los históricos impactos de la pandemia del COVID-19 y el aumento de los precios de la energía tras la invasión de Rusia a Ucrania.

"Como canciller de Hacienda, no comento los movimientos del mercado. En lo que estoy centrado es en hacer crecer la economía y asegurarme de que Gran Bretaña es un lugar atractivo para invertir", dijo a la BBC, defendiendo la expansión fiscal a pesar de los riesgos de que alimente aún más la inflación.

EMIRATOS ÁRABES UNIDOS SUMINISTRARÁ GAS Y GASÓLEO A ALEMANIA

EMIRATOS ÁRABES UNIDOS SUMINISTRARÁ GAS Y GASÓLEO A ALEMANIA

Fuente: AFP

Emiratos Árabes Unidos firmó el domingo 25 de septiembre un acuerdo de "seguridad energética" con Alemania para el suministro de gas natural licuado y gasóleo, en un momento en que Berlín busca nuevas fuentes de energía para sustituir el suministro ruso.

Según el ministro emiratí de Industria, Sultan Ahmed Al Jaber, este nuevo acuerdo histórico refuerza la creciente asociación energética entre Emiratos Árabes Unidos (EAU) y Alemania. Asimismo, EAU proporcionará "un cargamento de GNL para su entrega a finales de 2022, que se utilizará en la puesta en marcha de la terminal flotante de importación de GNL de Alemania en Brunsbuettel", un puerto del Mar del Norte añadió un comunicado difundido por la agencia estatal de noticias WAM.

La petrolera estatal emiratí, ADNOC, completó su primera entrega directa de gasóleo a Alemania a principios de este mes, y "suministrará hasta 250.000 toneladas de gasóleo al mes en 2023", añade el comunicado.

El dirigente alemán está de gira por el Golfo con la esperanza de sellar nuevos acuerdos energéticos para sustituir los suministros rusos y mitigar la crisis energética derivada de la invasión de Ucrania por parte de Moscú.

LA FED SUBE SU TASA DE INTERÉS EN UN 0.75% POR TERCERA VEZ CONSECUTIVA

LA FED SUBE SU TASA DE INTERÉS EN UN 0.75% POR TERCERA VEZ CONSECUTIVA

Fuente: Reuters

La Reserva Federal de Estados Unidos elevó por tercera vez consecutiva su tasa de interés en tres cuartos de punto (75 puntos base). La tasa quedó en un rango de 3.00 a 3.25%, nivel no visto desde enero del 2008.

En tanto, las proyecciones trimestrales del banco central calculan una desaceleración del crecimiento del PIB a 0,2% este año para recuperarse a una expansión de 1,2% en 2023, bien por debajo del potencial de producción.

Además, la entidad espera que la tasa de desempleo suba a 3,8% este año y se ubique en 4,4% en 2023. La inflación, por otro lado, regresará lentamente al objetivo de 2% de la Fed en 2025.

“Tenemos que dejar la inflación atrás. Desearía que hubiera otra forma de hacerlo, pero no hay atajos ni fórmulas mágicas (...) Tenemos que desacelerar la demanda agregada para conseguir una estabilidad de largo plazo. Ese es nuestro trabajo”, subrayó Powell y dijo que la Fed espera que la inflación llegue a su objetivo de 2% hasta el 2025, lo que se logrará con una tasa de 2.1 % en ese año.

Noticias del Sector

Economía mantiene crecimiento de 5.5% en enero-agosto

Economía mantiene crecimiento de 5.5% en enero-agosto

Fuente El Dinero

En los primeros ocho meses del 2022, la economía registra un crecimiento acumulado de 5.5%, indica un informe del Banco Central.

El Indice Mensual de Actividad Económica (IMAE) establece que en agosto pasado la economía creció 5.4%, lo que hace mantener el promedio de enero-julio invariable: 5.5%, también para enero-agosto.

El ritmo que lleva la actividad productiva y de consumo del país indica que se mantiene la meta de crecimiento para el año completo entre 5% y 5.5% anual.

Sin embargo, en caso de que en los meses que le quedan al año el dinamismo sea mayor, puede que la economía termine superando el 6%.

En cuanto a la inflación, aunque la anualizada de agosto 2021 a agosto 2022 cedió un poco hasta el 8.8%, la acumulada enero-agosto de este año está en 5.7%, su mayor nivel de períodos similares en la última década.

.jpg) El peso gana 8.75% de valor frente al dólar en últimos 27 meses

El peso gana 8.75% de valor frente al dólar en últimos 27 meses

Fuente El Dinero

El peso dominicano ha ganado un 8.75% de valor frente el dólar (RD$5.0968) cuando se compara la cotización que tenía la moneda estadounidense en julio de 2020 con septiembre de 2022, pues la tasa de cambio promedio para la venta pasó de RD$58.2693 a RD$53.5243. En este lapso han transcurrido 27 meses en los que, con escasas excepciones, ha habido un ligero movimiento contrario en el mercado de divisas.

¿Por qué está sucediendo esta depreciación del dólar frente al peso en momentos en que la moneda estadounidense gana espacio frente el euro y otras divisas latinoamericanas? ¿Tiene esto que ver con la política monetaria restrictiva que aplica el Banco Central o hay otros factores que intervienen? ¿Se debe al ingreso de remesas, cuyo flujo se mantiene sobre los niveles de prepandemia? Las autoridades monetarias, mientras tanto, continúan presionando una caída en la demanda interna al subir de nuevo la tasa de política en 25 puntos básicos, llevándola de 8.00% a 8.25% anual.

Este avance del peso frente al dólar ocurre luego que en los primeros seis meses de 2020 la cotización de la divisa estadounidense avanzara un 9.08%, al pasar de un promedio RD$53.0417, en enero, a RD$58.2693, en julio, lo que en términos absolutos son RD$4.8152. En estos momentos el dólar se cotiza prácticamente al mismo nivel de enero de 2020, por lo que el peso ha recuperado el terreno perdido en este período.

En lo que va de año, que pudiera ser el período donde más se ha sentido la apreciación del peso frente el dólar, la moneda dominicana avanzó un 4.34% en los primeros cinco meses de este año, es decir, pues cotización frente la divisa de Estados Unidos pasó de RD$57.5240 a RD$55.0592. De mayo a la fecha, entonces, el dólar ha perdido RD$3.28 de valor frente al peso, un 3.11%. En lo que va de este año, el peso se ha apreciado un 7.45%, que en términos netos significa que el dólar ha perdido RD$4.3083 de su valor frente a la moneda dominicana.

El avance del peso dominicano frente al dólar se presenta en momentos en que el Banco Central de la República Dominicana (BCRD) destaca que, entre enero y agosto de 2022, las remesas recibidas lograron una cifra de US$6,518.8 millones, monto que supera en US$1,792.8 millones las recibidas en los primeros ocho meses de 2019, período anterior al inicio de la pandemia del covid-19.

Según el BCRD, en agosto de 2022, las remesas sumaron US$849.2 millones, superiores a las recibidas en junio y julio. Estas cifras reafirman el establecimiento del nuevo nivel de flujos de remesas mensuales en torno a los US$800.0 millones. En ese sentido, al comparar este monto de agosto de 2022 con el valor promediado en el mismo mes para el período previo a la pandemia de 2015-2019, que fue de US$527.7 millones, se observa un aumento importante.

Cultura Financiera

Estrategias para lograr construir tus ahorros

En muchas ocasiones he escuchado a personas decir “quiero cambiar mi carro”, “quiero comprarme un apartamento”, “quiero irme de viaje”… Sin embargo, al preguntar sobre los pasos que están tomando para alcanzar estas metas no tienen respuesta. Para el logro de nuestros objetivos debemos establecer metas y plazos en los cuales queremos alcanzarlo: tienes que construir tus ahorros poco a poco.

El ahorro es uno de los vehículos que utilizamos para adquirir aquellos bienes o servicios que deseamos, ya sea un nuevo vehículo, nuestro primer hogar, pagar la educación de nuestros hijos, las vacaciones o el retiro.

¿Por qué ahorras?

Ahorrar por ahorrar no tiene mucho sentido y por eso muchos quizás pueden pensar y decir que el ahorro es difícil. Es cierto, ahorrar sin un presupuesto claramente establecido o sin tener disciplina no es tarea sencilla. Sin embargo, si tu objetivo es comprar tu primer vehículo, ¿no es más fácil y motivador ahorrar?

Es importante que al momento de planificarnos tengamos bien claro el objetivo de nuestro ahorro. Esto te ayudará y te motivará a hacer esos pequeños sacrificios, como el ir al cine solo una vez al mes en vez de cada semana o tomarte un trago en vez de dos o tres los fines de semana.

Pongámoslo de esta forma, ¿por qué dejarías de comprar ese café caro que tanto te gusta para ahorrar RD$200.00 pesos que no sabes qué beneficio o felicidad te traerá en un futuro? Por otro lado, dejar de salir al cine porque quieres irte de viaje al final del año tiene sentido ¿no?

Establece las metas que deseas lograr, el costo estimado, el plazo en el cual quieres lograrlo y así iniciarás el camino correcto hacia su cumplimiento. Crea tu presupuesto y verifica dónde estás gastando tus ingresos. Busca la forma de eliminar los gastos hormigas y reducir aquellos gastos que no son tan necesarios.

Crear y analizar tu presupuesto mensual es lo que te ayudará a determinar cuánto puedes ahorrar mensualmente y por ende en cuanto tiempo podrás lograr tu meta.

Divide tus metas grandes en sub-metas

Si tu meta es a un plazo mayor a 12 meses, divídelo en metas más pequeñas o sub-metas donde establezcas pequeños objetivos que sean más fáciles y rápidos de lograr. Ésto te ayudará a mantenerte motivado y a sentirte cada día más cerca de ese primer carro, tu propio apartamento o ese viaje que tanto quieres.

Si por ejemplo tu objetivo es ahorrar RD$500,000 para la compra de un vehículo, puedes establecer sub-metas para mantenerte motivado como puede ser: lograr el 10% del costo total para cubrir parte del inicial en un plazo de 6 meses, lograr el 20% para completar el inicial y adquirir un préstamo de vehículo en 12 meses. De ésta forma, podrás mantenerte motivado a través de todo el proceso de tu plan de ahorro y sentirás la satisfacción de progreso y metas cumplidas.

Toma la decisión

La decisión de ahorrar y cuándo iniciar depende de cada uno de nosotros. No importa que tanto ahorres, lo importante es iniciar. Existen diferentes productos que puedes ayudarte con el ahorro como son:

- Sure investor

- Fondos de inversión a corto plazo

- Certificados financieros

- Cuenta de ahorros

Tus ahorros se irán incrementando y cuanto más tiempo mantengas tus fondos invertidos, más tiempo se beneficiará del poder de la capitalización de intereses. Ganarás intereses sobre lo que ahorras y también sobre lo que ya has ganado. Además del monto y la frecuencia de los ahorros, la rentabilidad que generen sus fondos determinará el ritmo al que crecerá su dinero.

Ahorrar es una costumbre que desde niño debes cultivar, pensando que al ahorrar aseguras un mañana mejor. Si tienes alguna pregunta o deseas ayuda para lograr tus objetivos, contacta a uno de nuestros financial advisors y estaremos encantados de apoyarte. Escríbenos al correo info@jmmb.com.do o llámanos al 809-566-5662 ¡Estaremos encantados de ayudarte!

Desde JMMB

El Grupo JMMB desplegará nuevas soluciones de pago y reforzará su estrategia de diversificación

El Grupo JMMB anunció en su asamblea general anual la puesta en marcha de nuevas soluciones de pago diseñadas para satisfacer las necesidades de segmentos clave de la clientela, como los "infrabancados" o los que no reciben atención del sector de los servicios financieros, y las pequeñas y medianas empresas (PYMES). Estas nuevas soluciones incluirán el lanzamiento de una tarjeta de prepago de remesas para particulares y opciones de pago en el punto de venta y de escaneo para las PYME.

Al hacer el anuncio durante la asamblea general anual celebrada recientemente, el director general de servicios digitales del Grupo JMMB, Gifford Rankine, destacó que el viaje digital del Grupo JMMB está en consonancia con el impulso de digitalización de la empresa para mejorar la experiencia del cliente proporcionando una experiencia omnicanal y mejorar la eficiencia operativa. Rankine señaló que la pandemia ha acelerado la aceptación de los canales digitales y, como tal, el Grupo JMMB está tratando de servir mejor a sus clientes respondiendo a sus necesidades y preferencias cambiantes, así como a los cambios en la industria. Y añadió: "¿Significa eso que vamos a cerrar todas nuestras sucursales? Desde luego que no, sino que buscamos atender a nuestros clientes allí donde están, (con nuestras ofertas digitales)". Al dar más detalles, el ejecutivo de servicios digitales compartió que actualmente un grupo seleccionado de clientes de PYMES está probando sus nuevos terminales de punto de venta y su solución de pago por escaneo, con vistas a un despliegue completo a corto plazo. Estas soluciones de pago permitirán, sobre todo a las empresas más pequeñas, que los comerciantes acepten pagos con tarjeta de crédito/débito mediante diversos métodos y que sus clientes dispongan de formas más fáciles y cómodas de realizar pagos en el mercado.

Keith Duncan señaló: "Estos sistemas de pago (puntos de venta, puntos de venta móviles), así como nuestra línea de dinero corporativa, son importantes para nuestros flujos de ingresos, pero lo más importante es satisfacer las necesidades del cliente... se trata de una parte fundamental de todo el ecosistema y de hacia dónde nos dirigimos como Grupo (al atender especialmente) el segmento de las PYME. Queremos ser capaces de facilitar el crecimiento de nuestros clientes de la misma manera (que el Grupo JMMB, ha visto su crecimiento a lo largo de sus 30 años desde un único establecimiento hasta la presencia regional)". Y añade: "Queremos potenciar a los clientes en su camino de crecimiento y por ello nos hemos centrado en los últimos 3 años en la creación de (soluciones) para servir a este segmento (de una manera mejor)". Por ello, los centros de recursos para PYME del Grupo JMMB, que operan en Jamaica y Trinidad y Tobago, se crearon para añadir valor a sus clientes PYME, mediante la provisión de asociaciones financieras, recursos, soluciones financieras innovadoras y una red de recursos profesionales para PYME, con el fin de apoyarles a lo largo de los ciclos de vida de sus negocios, proporcionando así el apoyo necesario para el crecimiento y llenando las lagunas que existen actualmente en el sector de los servicios financieros.

Keith Duncan señaló: "Estos sistemas de pago (puntos de venta, puntos de venta móviles), así como nuestra línea de dinero corporativa, son importantes para nuestros flujos de ingresos, pero lo más importante es satisfacer las necesidades del cliente... se trata de una parte fundamental de todo el ecosistema y de hacia dónde nos dirigimos como Grupo (al atender especialmente) el segmento de las PYME. Queremos ser capaces de facilitar el crecimiento de nuestros clientes de la misma manera (que el Grupo JMMB, ha visto su crecimiento a lo largo de sus 30 años desde un único establecimiento hasta la presencia regional)". Y añade: "Queremos potenciar a los clientes en su camino de crecimiento y por ello nos hemos centrado en los últimos 3 años en la creación de (soluciones) para servir a este segmento (de una manera mejor)". Por ello, los centros de recursos para PYME del Grupo JMMB, que operan en Jamaica y Trinidad y Tobago, se crearon para añadir valor a sus clientes PYME, mediante la provisión de asociaciones financieras, recursos, soluciones financieras innovadoras y una red de recursos profesionales para PYME, con el fin de apoyarles a lo largo de los ciclos de vida de sus negocios, proporcionando así el apoyo necesario para el crecimiento y llenando las lagunas que existen actualmente en el sector de los servicios financieros.

Como parte de esta creación de soluciones para servir a las PYME y a los clientes corporativos, el Grupo JMMB, a través de su filial JMMB Securities Limited, ha lanzado también su primer vehículo de capital privado, recaudando inicialmente 1.500 millones de dólares jamaicanos de inversores para complementar su propia inversión. Este vehículo de inversión proporcionará una financiación muy necesaria a empresas, en su mayoría de tamaño medio, que necesitan financiación de capital para impulsar el crecimiento y permitirles aprovechar las oportunidades, al tiempo que proporciona a los inversores una rentabilidad ajustada al riesgo superior a la media. Esto permitirá al Grupo JMMB servir a sus clientes empresariales a lo largo de todo su recorrido ayudándoles a pasar de pequeñas a grandes.

Estas soluciones se basan en los cimientos que el Grupo JMMB ha establecido en todo el Grupo, habiendo introducido su tarjeta de débito con visado, el reciente despliegue de cajeros automáticos inteligentes y la etapa final de la estandarización de su plataforma bancaria en toda la región para impulsar la eficiencia operativa y garantizar que los clientes puedan tener "Un Grupo, Un Cliente, Una Experiencia".

Desarrollo de la estrategia de diversificación

Al hablar de la profundización en su estrategia de diversificación, Duncan reveló que sigue explorando el crecimiento inorgánico en toda la región para reforzar o ampliar sus líneas de negocio actuales, en un intento de atender las necesidades financieras de los clientes. El consejero delegado del Grupo JMMB reveló que, a través de su filial en Trinidad y Tobago, JMMB Express Finance (T&T) Limited (JEF), está en proceso de realizar una inversión minoritaria del 19,9% de la propiedad en Bayshore Finance (T&T) Limited (Bayshore), que es una empresa privada de Trinidad y Tobago que ofrece soluciones de financiación de primas de seguros a clientes minoristas y corporativos.

Esta adquisición de una participación minoritaria en Bayshore es un fuerte encaje estratégico y se espera que permita al Grupo JMMB participar en el futuro crecimiento de una empresa sólida e innovadora, que desbloquea las oportunidades para una mayor penetración en el mercado y sinergias acumulativas. Esta transacción está sujeta a la obtención de las aprobaciones reglamentarias pertinentes del Banco Central de Trinidad y Tobago (CBTT).

A principios de agosto, JMMB Holding Company, SRI y su matriz JMMB Group Limited, anunciaron que habían recibido la aprobación regulatoria final para la compra del 100% de las acciones de Banco Múltiple Bell Bank, S.A. en la República Dominicana, así como la fusión de esa entidad con Banco Ahorro y Crédito, JMMB Bank, S.A., un banco de ahorro y préstamo, adquirido por JMMB Group en 2014.

Al compartir otros planes de diversificación, Duncan señaló que la entidad buscaba también profundizar la diversificación de las líneas de negocio buscando capitalizar el potencial de crecimiento en el mercado inmobiliario comercial, con una inversión inicial de desarrollo de 5 mil millones de dólares jamaiquinos, apuntando al desarrollo de proyectos comerciales, de almacenaje y de externalización de procesos de negocios (BPO, por sus siglas en inglés), reseñó Duncan. En la actualidad, el Grupo JMMB está construyendo más de 160.000 pies cuadrados de inmuebles en el centro de la ciudad, Kingston, Mandeville y Liguanea, que se espera que alberguen sus oficinas corporativas y otras operaciones.

Los beneficios básicos del Grupo JMMB siguen siendo sólidos

Los beneficios básicos del Grupo JMMB siguen siendo sólidos

Patrick Ellis, director financiero del Grupo JMMB, durante la presentación de los resultados financieros del Grupo, señaló que la estrategia de diversificación en la región, la línea de negocio y el segmento, sigue "pagando dividendos".

Como prueba de ello, en el ejercicio 2021/22, el Grupo JMMB alcanzó el mayor beneficio de su historia, con 12.020 millones de dólares jamaicanos, lo que representa un aumento del 56% con respecto al año anterior. Las operaciones del Grupo en la República Dominicana, contribuyeron con el 23% o 2,8 mil millones de dólares jamaicanos de beneficio neto, mientras que sus operaciones en Trinidad y Tobago añadieron el 7% o 768 millones de dólares jamaicanos a las ganancias netas, lo que representa un crecimiento del 400% en el beneficio de ese país año tras año. Los resultados de Jamaica se mantuvieron estables, añadiendo un 28% o 3.400 millones de dólares jamaicanos a los resultados del Grupo.

Además, la inversión del 23,29% del Grupo en Sagicor Financial Company (SFC) complementó sus operaciones principales, aportando el 42% de los beneficios. El Grupo JMMB obtuvo aproximadamente 5.030 millones de dólares jordanos en concepto de participación en los beneficios de su asociada en el ejercicio 2021/22 y acumuló 1.100 millones de dólares jordanos en dividendos.

Ellis compartió que se espera que la participación de la empresa en SFC añada más valor con la reciente adquisición de Ivari, una aseguradora de vida canadiense líder en el mercado medio, por parte de Sagicor Financial Corporation (SFC), lo que redundará en beneficio de los accionistas. En su calidad de mayor accionista de SFC, el Grupo JMMB espera que esta transacción tenga un efecto positivo, ya que se prevé que Ivari contribuya de forma significativa a los beneficios de SFC. "Estamos entusiasmados con el rendimiento de la inversión que sigue proporcionando SFC y el valor añadido para nuestros accionistas. Este movimiento también complementa nuestra estrategia de diversificación geográfica y de líneas de negocio."