En medio de políticas monetarias restrictivas, Junta Monetaria libera RD$21,424.4 millones de encaje legal para viviendas de bajo costo

A partir del 1 de febrero de 2023, la Junta Monetaria aprobó el uso de 21.424,4 millones de pesos de fondos del encaje legal para otorgar créditos para la construcción y adquisición de vivienda de interés social. La resolución aprobada por la Junta Monetaria el 12 de enero de 2023 establece que el 80.0 por ciento de los recursos liberados se destinarán a la compra de vivienda bajo costo, cuyo valor asciende hasta 4,852,211.2 de pesos de acuerdo a la Resolución Núm. DDG-AR1-2023-00001 de la Dirección General de Impuestos Internos de fecha 17 de enero 2023 y el 20.0 por ciento a créditos temporales para la construcción, informó el banco central.

En un comunicado de prensa, el ente regulador determinó que dicho financiamiento deberá otorgarse a personas financieras a una tasa de interés que no supere el 9,0% anual por un plazo de hasta 5 años para la compra de una vivienda y 2 años para la construcción (provisional). La medida busca impulsar el sector construcción, “cuya actividad tiene una alta incidencia en la economía nacional y se ha visto sensiblemente afectada por un entorno internacional convulso y sus efectos en las tasas de interés de mercado, registrando un crecimiento real de apenas 0.6 % interanual en el periodo enero-noviembre del año 2022”, señala la nota.

"Esta es una medida favorable, sobre todo porque neutraliza en el caso del sector vivienda y construcción, los aumentos progresivos que hemos venido observando en la tasa de política monetaria, y la tasa de interés que el Banco Central establece como referencia al mercado, que, al estar tan alta, el orden de los 8.5% tiende a frenar actividades económicas productivas como por ejemplo la vivienda, construcción y otros sectores", sostuvo el ex gobernador del Banco Central, Guillermo Caram.

Por su parte, el excontralor general de la República, Haivanjoe NG Cortiñas ha expresado su desacuerdo con esta medida. "Esta decisión del Banco Central de liberalizar el encaje legal para el sector hipotecario, contraviene la monetaria restrictiva que ha venido aplicando esta entidad, en el sentido que había estado subiendo la tasa de interés de referencia desde un 3% hasta un 8.5%, y ahora vemos que los recursos de los 21 mil millones de pesos se estarían colocando a una tasa de interés de hasta un 9%", dijo Cortiñas.

Color de Mercado

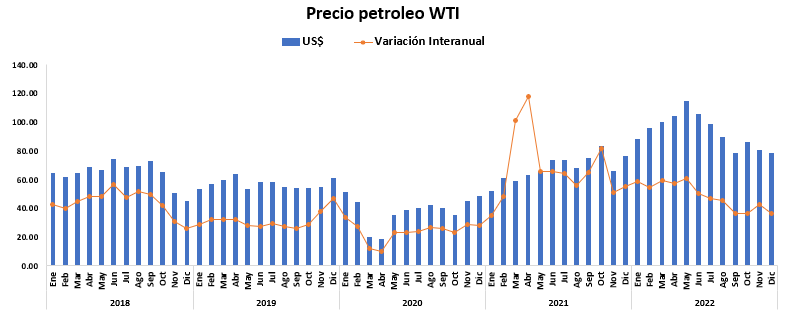

PRECIO DEL PETRÓLEO WTI

El último precio que presentó el barril de crudo West Texas Intermediate durante el mes de diciembre fue de USD$78.80 presentando una caída de 2.18% por ciento respecto al mes de noviembre.

Respecto a la variación interanual, el crudo presenta un aumento del 3% por ciento.

INFLACIÓN

El Índice de Precios al Consumidor (IPC), del mes de diciembre registró una variación de 0.96 por ciento respecto al mes de noviembre de 2022, situándose la inflación acumulada enero-diciembre de 2022 en 7.83 %

La inflación interanual acumulada al cierre del 2022 pasado se situó en 7.83 %, comportamiento que representa una reducción de 181 puntos básicos con respecto al pico de 9.64 % registrado en abril del año 2022.

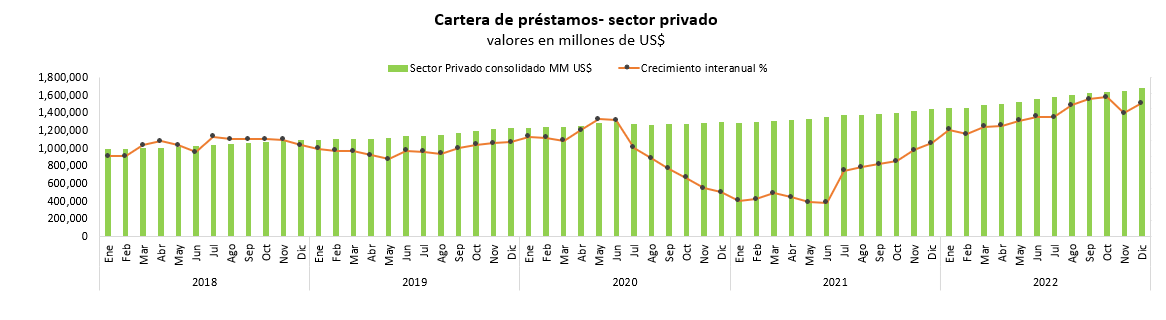

CARTERA DE CRÉDITO

El saldo de la cartera de préstamos del sector privado consolidado obtuvo un saldo de RD $1,676,148.30 al finalizar el año 2022 presentando un crecimiento interanual de 17 por ciento.

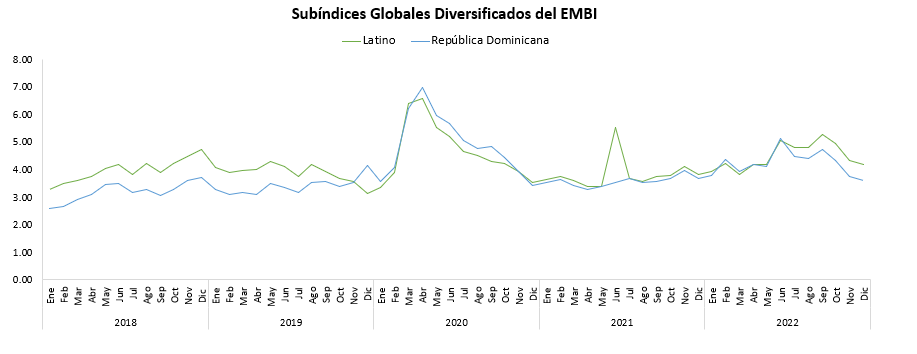

RIESGO PAÍS

El Emerging Market Bond Index (EMBI) de la República Dominicana presentó un cierre en el mes de diciembre de 2022 de 3.58 por ciento, disminuyendo 16 puntos base respecto al mes de noviembre del mismo año.

Respecto al EMBI latinoamericano, este cerró en 4.16 por ciento, presentando una disminución de 17 pb respecto al mes de noviembre del 2022. Con este resultado, el EMBI de República Dominicana se ubica 58 puntos base por debajo del EMBI Latinoamericano.

Internacionalmente

BRASIL Y ARGENTINA ANUNCIAN LA CREACIÓN DE UNA MÓDENA COMÚN

Fuente Europa Press

Los gobiernos de Brasil y Argentina anunciarán la semana que viene los preparativos para lanzar un proyecto de moneda común que podría convertir a ambos países, las dos principales economías sudamericanas, en el segundo bloque monetario más grande del mundo. La intención inicial es que esta nueva moneda -cuyo nombre, propone Brasil, sea "el Sur"- potencie el comercio regional y reduzca el impacto del dólar. En principio, ambos países contemplan un periodo de comercio simultaneo con el real brasileño y el peso argentino.

“Anunciaremos la decisión de comenzar a estudiar los parámetros necesarios para una moneda común, que incluye todo, desde cuestiones fiscales hasta el tamaño de la economía y el papel de los bancos centrales”, ha anunciado el ministro de Economía de Argentina, Sergio Massa, al Financial Times.

“No quiero crear falsas expectativas: es el primer paso de un largo camino que debe recorrer América Latina”, ha añadido el ministro, quien ha asegurado que Argentina y Brasil invitarán a otros países de la región a unirse a este proyecto, antes de recordar que Europa tardó 35 años en crear el euro. Se espera que el anuncio oficial sea realizado durante la visita a Argentina que este domingo por la noche comienza el presidente de Brasil, Luiz Inácio Lula da Silva, en su primer viaje al extranjero desde que asumiera de nuevo el poder el 1 de enero.

Brasil y Argentina llevan años discutiendo una moneda común, pero las conversaciones nunca han terminado de fructificar debido a la oposición del Banco Central de Brasil. Bajo el gobierno de la izquierda en ambos países, entienden los expertos, con relación a Lula y al presidente argentino, Alberto Fernández, existe un mayor respaldo político al proyecto.

LAS VENTAS DE VIVIENDA DE SEGUNDA MANO EN EEUU CAEN POR DÉCIMO MES CONSECUTIVO (HASTA 1,02 M)

Fuente Consenso del Mercado

Las ventas de viviendas en segunda mano (diciembre) cayeron por décimo primer mes consecutivo hasta 4,02M vs 3,95M esperado y 4,09M anterior. Comparando con noviembre representó una caída de -1,5% vs -3,4% esperado y -7,7% anterior.

El equipo de Bankiter ha declarado la caída en las ventas de viviendas en segunda mano supone la serie de retrocesos más duradera desde 1999 y la cifra de diciembre el mínimo desde septiembre de 2010. El precio medio de la vivienda registró la cifra más baja desde febrero de 2022 (366.900$) y representó la sexta caída consecutiva.

La desaceleración del mercado inmobiliario continúa fruto de la inflación (+6,5% a/a en diciembre) y del aumento de los costes de financiación (Fed funds: +425pb en 2022). Además, como muestra del enfriamiento del sector, el tiempo medio de venta repuntó hasta 26 días (vs 24 días en noviembre).

LAGARDE INSISTE EN QUE «MANTENER EL RUMBO» ES SU MANTRA SOBRE LA POLÍTICA MONETARIA

Fuente Consenso del Mercado

La presidenta del Banco Central Europeo (BCE), la francesa Christine Lagarde, dijo el viernes que «mantener el rumbo» es su mantra sobre política monetaria e instó a los bancos centrales de todo el mundo a hacer lo mismo para lograr la recuperación de la producción. Lagarde describió 2022 como «un año extraño, extraño» ya que las bajas cifras de crecimiento observadas en las economías más grandes del mundo «no eran habituales». No obstante, expresó su esperanza de que «las cooperativas, los consumidores y los legisladores estatales continúen teniendo ese enfoque resistente y decidido» que conducirá a la recuperación. Hablando sobre la flexibilización de China de sus restricciones impuestas para combatir el Covid-19, Lagarde dijo que se debería dar la bienvenida a la determinación de su Gobierno de mejorar sus resultados económicos en 2023. Sin embargo, advirtió que traerá «presión inflacionaria para el resto” ya que China comprará mucha más energía que en 2022, lo que hará subir los precios de la energía. El día anterior, Lagarde había reiterado que el BCE continuará elevando las tasas de interés y las dejará en territorio restrictivo durante el tiempo que sea necesario para reducir la inflación a su objetivo del 2% de manera oportuna.

Valoración: lo dicho el viernes por Lagarde con relación a que la recuperación del crecimiento de la economía de China puede tener un impacto negativo en la inflación global es algo que venimos señalando desde hace tiempo ya que justifica la postura conservadora que están adoptando los bancos centrales. El mayor riesgo con relación a la inflación es que las políticas monetarias se “queden cortas”, ya que el posible resurgir de esta variable es una amenaza real.

Noticias del Sector

República Dominicana anuncia oferta de compra de bonos existentes

Fuente Diario Libre

La República Dominicana, a través del Ministerio de Hacienda, anunció ayer a los interesados el inicio de una oferta de recompra de bonos en pesos que vencen en este 2023.

De acuerdo con el documento, publicado en la página web del agente Global Bondholder Services Corporation, el Gobierno dominicano prevé recomprar los bonos para pagarlos en efectivo.

La intención del país es anunciar el tipo de cambio aplicable mediante un comunicado de prensa después de la fecha de vencimiento, actualmente programada para el 31 de enero de 2023. El monto del principal bono a ser adquirido asciende a 40,000 millones de pesos y tiene un cupón de 8.9 %.

¿Qué significa esta oferta?

Sobre esta oferta, el economista Jaime Aristy Escuder explicó en una entrada en su blog que, dado que la tasa de rendimiento del bono a comprar está por encima de 8.9 %, el valor de mercado actual de ese bono está por debajo del valor facial (valor que se asigna a un determinado instrumento de pago).

“No obstante, dado que el plazo de vencimiento es corto, unos pocos meses, el valor de mercado del bono convergerá pronto al valor facial. Por ese motivo, los tenedores de ese bono solo estarían dispuestos a venderlo al gobierno si se les paga un valor superior al precio actual de mercado y cercano al valor facial”, dijo.

Indicó que el Ministerio de Hacienda pudiese realizar ese pago mediante el uso de efectivo disponible en sus cuentas bancarias o mediante la emisión de otro bono con mayor vencimiento, pero con un cupón mucho más elevado que el 8.9 % que tiene el bono que se estaría recomprando. En caso de que el pago a los tenedores del bono se realice en efectivo, Escuder entiende que la operación de recompra “confirmaría que el Gobierno dominicano cerró el 2022 con un extraordinario nivel de liquidez, y con la capacidad de amortizar deuda sin que se requiera emitir deuda por la totalidad de la necesidad bruta de financiamiento aprobada en el presupuesto del Gobierno Central de 2023”.

Señaló que, a inicios de diciembre del pasado año, el volumen de depósitos del Gobierno Central en el sistema bancario consolidado osciló alrededor de los 400,000 millones de pesos. “En caso de que el pago a los tenedores se realice mediante la emisión y entrega de nuevos bonos soberanos, esa operación financiera de recompra del bono en pesos con vencimiento a 2023 significaría que el Ministerio de Hacienda inició el proceso de colocación de los 6,600 millones de dólares de deuda pública que fueron aprobados para este año. A mi entender, la recompra del bono se llevará a cabo de esta manera”, concluyó.

Economistas: Inflación y salarios afectaron flujo de remesas en 2022

Fuente Diario Libre

Tres factores inciden en el envío de remesas: la inflación, los salarios y la depreciación de las monedas en plano local e internacional, de acuerdo a economistas consultados sobre la dismunición en las remesas recibidas por el país durante el 2022.

Según estadísticas del Banco Central, las remesas disminuyeron en 5.2 % al cierre de diciembre, lo que representa 546 millones de dólares menos que en 2021.

En 2022 las remesas alcanzaron 9,856.5 millones de dólares, cantidad inferior a los 10,402.5 millones de los doce meses de 2021. Para el economista senior del Centro Regional de Estrategias Económicas Sostenibles, Miguel Collado Di Franco, además de la inflación, el comportamiento de los salarios en Estados Unidos, principal país emisor de remesas, es determinante en la dinámica del envío de dinero.

Collado aseguró que en 2022 se verificó una reducción en la tasa de crecimiento del salario por hora con relación al 2021. “Mientras los pagos a los trabajadores aumentaron menos que lo que lo hicieron en 2021, aumentaban los precios de los bienes y servicios”, dijo. Detalló que el precio de los artículos y servicios y la disminución del poder adquisitivo de los trabajadores dejó como consecuencia que las personas dispongan de menos recursos para poder enviar dinero a sus familiares y relacionados. En Europa, donde los precios aumentaron por la inflación monetaria y por los efectos de la guerra entre Rusia y Ucrania, también se produjo un impacto similar que se refleja en los registros económicos del país, apuntó.

Cultura Financiera

¿Cuál es el mejor momento para planificar tu retiro?

Siempre que pensamos en el retiro creemos que es un momento lejano en nuestras vidas, una acción que podemos postergar porque todavía tenemos mucho tiempo por delante y nos concentramos en el día a día sin darle mayor importancia a la preparación para el futuro.

La verdad es que la vida pasa rápido, en un abrir y cerrar de ojos, Pedro pasó de ser un mozalbete a ser el padre de tres jóvenes estupendos. “Ahora disfruto junto a mi esposa Susana de una tranquilidad y estabilidad fruto de nuestra previa planificación para nuestro retiro”, me cuenta.

Ya sabemos que hay que prepararse, la pregunta es: ¿cuál es el mejor momento para planificar tu retiro? Nunca es muy temprano para planificarnos para el futuro e ir acumulando la riqueza necesaria para el retiro. Planificarte para tu retiro con tiempo tiene sus recompensas.

¿Cómo iniciar a planificar tu retiro?

El mejor momento de iniciar es ahora

Antes, me cuenta Pedro, se ponía de excusas frases como: “Aún falta mucho tiempo para pensar en el retiro”, “¡Yo vivo el presente! Más adelante lo hago”. Sin embargo, con el tiempo aprendió que mientras más temprano inicie, más acumularía para disfrutar de su retiro de ensueño.

No basta con solo ahorrar

Ahorrar es una práctica buenísima que debemos inculcar a nuestros hijos desde pequeños. Ahora bien, no es lo mismo guardar el dinero debajo del colchón por 45 años para ahorrarlos que utilizar instrumentos financieros para invertirlos, maximizar los ahorros, generar ganancia y así dar el primer paso para planificar tu retiro (lo que hizo Pedro luego de la asesoría que le brindamos en JMMB).

Por pequeño que sea, cada peso cuenta

Una técnica que Pedro usó fue ir depositando en una cuenta de ahorro (aunque fuesen 100 pesitos) hasta acumular RD$10,000 y ahí maximizarlos con inversiones a corto plazo, con el Fondo Mutuo de Mercado de Dinero. Luego de acumular una mayor cantidad, pudo utilizar otros instrumentos con mayor rendimiento a mayores plazos.

Adelanta los gastos que tendrás en tu tercera edad

“Para prescindir de la obligación de trabajar tienes que adelantarte al tiempo”, es una de las conclusiones a las que Pedro llegó tras conseguir retirarse. Elabora desde ahora (no importa la edad que tengas) una lista de todos los gastos fijos que tendrás cuando alcances la edad de retiro. Esto te permitirá darle un grado de realismo y abrirte los ojos sobre todas las necesidades que debes tener cubiertas para esa fecha: comida, techo, ropa, transporte, medicamentos, seguro de salud, actividades de ocio, entre otros.

Diversifica tus inversiones

Considera colocar tus ahorros en distintos tipos de inversiones y en diferentes monedas (según tus planes y metas). Conversa con tu asesor financiero sobre cuál combinación de inversiones te resulta más conveniente dependiendo de factores como tu edad, objetivos y circunstancias financieras y juntos elaboren un portafolio financiero.

No toques los fondos de tu retiro

No suplas otros gastos con el dinero del fondo de tu retiro, aunque sea una emergencia. Si retiras tus ahorros para tu jubilación, además de perder capital e intereses, pones en juego la estabilidad de tu futuro.

Inicia hoy tu planificación para el retiro

Si después de leer esto te das cuenta que es importante iniciar ya mismo tu plan para el retiro pero no tienes aún una estrategia de ahorro e inversión, conversa con uno de nuestros asesores financieros para crear tu plan y empezar a planificar tu retiro, haciendo clic aquí.

Recuerda que lo imprescindible es dar ese primer paso y crear ese compromiso para lograr tu objetivo. Mientras más temprano inicies tu plan de ahorro, mejor preparado estarás para el futuro.

Desde JMMB

La agencia de calificación CariCRIS eleva la calificación corporativa de JMMB Group Limited a "alta solvencia" a escala nacional

Caribbean Information and Credit Rating Services Limited (CariCRIS), en un comunicado emitido el año pasado ( mes de septiembre), elevó las calificaciones crediticias corporativas de JMMB Group Limited a CariA- (moneda local regional) y CariBBB+ (moneda extranjera regional) y jmAA- (calificación en moneda local) y jmA+ (calificación en moneda extranjera) en la escala nacional de Jamaica. Las calificaciones en escala nacional indican una "elevada solvencia" del Grupo JMMB en comparación con otros deudores de Jamaica. En cuanto a las calificaciones en escala regional, se ha asignado al Grupo JMMB un "buen nivel de solvencia" en relación con otros deudores del Caribe.

En su declaración, CariCRIS señaló además: "La subida de un escalón de las calificaciones de JMMBGL (a partir de 2021) se basa principalmente en una notable mejora del perfil de riesgo financiero del Grupo en los últimos 3 años. Esta mejora se ha visto respaldada por la creciente base de activos rentables del Grupo y la inversión estratégica en Sagicor Financial Company Limited (SFC), que impulsó su crecimiento rentable en los últimos 3 años, con una media del 49,2%. En particular, el Grupo ha registrado el ejercicio más rentable de su historia", con un beneficio de 12.000 millones de dólares jordanos para el ejercicio 2021/222.

Además, la agencia de calificación calificó de positiva la estrategia de expansión y diversificación regional del Grupo, que mejorará su perfil de riesgo empresarial. En agosto, JMMBGL anunció la adquisición y fusión de Banco Múltiple Bell Bank, SA, un banco comercial domiciliado en la República Dominicana, que se espera mejore su posición en el mercado a largo plazo.

CariCRIS también ha asignado una perspectiva estable a las calificaciones. "(Esta) perspectiva se basa en nuestra expectativa de que el Grupo continuará cosechando los beneficios positivos que se derivarán de su participación del 23,29% en Sagicor Financial Company Limited (SFC). Además, el Grupo seguirá aplicando medidas encaminadas a normalizar e integrar sus operaciones regionales, lo que se espera que contribuya a su crecimiento y a la mejora de su eficacia operativa", señala el comunicado.

Las calificaciones del Grupo reflejan su sólido valor de marca y su larga historia de operaciones en el sector jamaicano de valores. Este valor de marca ha facilitado la expansión del Grupo en la región del Caribe y lo ha posicionado como un actor emergente. Además, la cartera de activos bien diversificada de JMMBGL, caracterizada por la buena calidad de sus activos y sus sólidos resultados financieros, también respalda las calificaciones. Además, el Grupo sigue presentando buenos coeficientes de adecuación del capital, así como una sólida estructura de gobernanza y prácticas de gestión de riesgos.

En respuesta a la calificación, Keith Duncan, Consejero Delegado del Grupo JMMB, declaró: "Estamos orgullosos de que este análisis independiente haya puesto de relieve los sólidos resultados que hemos logrado y el valor creado por el desarrollo de nuestra estrategia de diversificación regional. Al celebrar nuestro 30 aniversario, nos sentimos honrados por lo que hemos logrado como equipo a través de la continua colaboración con los clientes y soluciones innovadoras, manteniéndonos fieles a nuestra visión del amor."

La agencia de calificación advirtió que estos puntos fuertes de la calificación se ven atenuados por las condiciones económicas imperantes en los territorios operativos, que podrían limitar el crecimiento. Además, la base de financiación del Grupo, que se caracteriza por una concentración moderada en instrumentos con pacto de recompra (repo), ha contribuido a los desajustes entre activos y pasivos.