El banco central de la República Dominicana logra controlar la inflación al alcanzar el rango meta

El Banco Central de la República Dominicana (BCRD) ha logrado un hito importante en su lucha constante contra la inflación post pandemia. De acuerdo con el último informe oficial, el Índice de Precios al Consumidor (IPC) experimentó una variación mensual del 0.45% en el mes de julio de 2023. Este resultado es motivo de celebración, ya que contribuye a que la inflación interanual, medida desde julio de 2022 hasta julio de 2023, se sitúe en un nivel de 3.95%. Lo más significativo es que esta cifra se ubica por debajo del punto central del rango meta establecido en el programa monetario, que es de 4.0% ± 1.0%. En resumen, la economía dominicana ha logrado traer la inflación nuevamente dentro de un rango deseable y sostenible.

Este éxito representa un paso importante hacia la recuperación económica y la estabilidad en el país. No solo es un logro numérico, sino un indicador sólido de la gestión y política monetaria efectiva llevada a cabo por el Banco Central. La inflación es un indicador crítico de la salud económica de un país. Un aumento excesivo de los precios puede erosionar el poder adquisitivo de los ciudadanos, dificultar la planificación financiera y crear incertidumbre en los mercados. Por otro lado, la inflación moderada es esencial para un crecimiento económico sostenible y un ambiente de inversión confiable.

El informe del Banco Central destaca la inflación subyacente interanual, que ha estado en una tendencia descendente. En julio de 2023, esta cifra se situó en 5.05%, lo que representa una reducción impresionante de 224 puntos básicos en comparación con el máximo alcanzado en mayo de 2022, que fue del 7.29%. La inflación subyacente excluye elementos cuyos precios no responden a condiciones monetarias o de liquidez, como alimentos con precios volátiles y servicios regulados. Esto hace que sea un indicador valioso para la toma de decisiones de política monetaria.

Es importante mencionar que este logro no es aislado. El informe también resalta las variaciones mensuales en los meses anteriores. Los resultados de mayo, junio y julio de 2023 muestran que las variaciones mensuales del 0.20%, 0.36% y 0.34%, respectivamente, se mantienen dentro del rango.

Color de Mercado

TIPO DE CAMBIO

El tipo de cambio obtuvo un valor promedio de RD$56.11 en julio de 2023 aumentando en RD$0.99, lo cual equivale a una apreciación de 1.79 por ciento respecto a junio de 2023. Con referencia a la variación interanual, se presentó una disminución de -3.68 por ciento.

TASA DE INTERÉS

Durante el mes de julio, la tasa de interés activa promedio ponderado (TAPP) se registró en 14.18 por ciento, disminuyendo en 0.49 puntos base (pb) con respecto al mes anterior y ubicándose 236 pb por encima de la tasa activa de julio de 2022. De igual modo, la tasa activa preferencial disminuyó 105 pb de manera mensual, obteniendo una tasa promedio de 10.32 por ciento.

Por otro lado, la tasa pasiva promedio ponderado (TPPP) disminuyó en 165 pb registrándose en 8.20 por ciento. De manera anualizada, la TPPP se coloca 14 pb por encima de la TPPP de julio de 2022; la tasa pasiva preferencial disminuyó en 180 pb, para ubicarse en 10.54 por ciento, y colocándose por encima de la tasa pasiva preferencial en 43 pb, respecto a julio de 2022.

RESERVAS INTERNACIONALES NETAS

Las Reservas Internacionales Netas (RIN) obtuvieron un saldo de US$15,425.6 millones en julio de 2023, disminuyendo US$771.63 millones respecto al mes anterior. Esto es equivalente una disminución de 4.76% por ciento en términos relativos. Con este resultado, de manera interanual las RIN aumentaron en 8.85 por ciento.

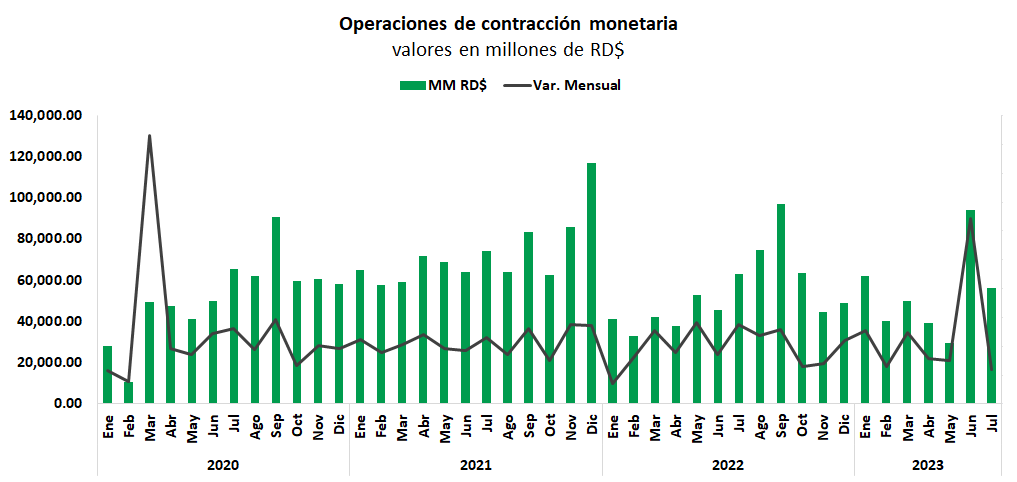

LIQUIDEZ

Las operaciones de contracción monetaria registraron un volumen de RD$56,300.17 millones en julio de 2023, disminuyendo en RD$38,020 millones respecto a junio de 2023. El promedio de operaciones diarias de contracción fue de RD$70,161.9 millones en junio de 2023.

Internacionalmente

RESERVA FEDERAL DE EE. UU. CONTEMPLA AUMENTO DE TASAS PARA CONTROLAR LA INFLACIÓN

Fuente: Expansión

Michelle Bowman, representante de la Reserva Federal de Estados Unidos, sugiere que es probable que la Fed continúe aumentando las tasas de interés como una estrategia para contrarrestar la inflación. Ella respalda su posición destacando varios factores que respaldan la necesidad de elevar las tasas de interés. La persistencia de la alta inflación podría requerir medidas para enfriar la economía y reducir la presión sobre los precios. Además, el gasto del consumidor, especialmente si es alto, podría contribuir a la inflación, y elevar las tasas de interés podría desincentivar el gasto excesivo. Si el mercado inmobiliario experimenta un rápido aumento en los precios de las propiedades, podría indicar un sobrecalentamiento económico y justificar la acción de subir las tasas.

Bowman enfatiza que la política monetaria de la Fed no es predecible y se basará en datos económicos futuros. Si la inflación no disminuye como se espera, podrían considerarse más aumentos en las tasas en las próximas reuniones. Bowman también se alinea con la idea de que la Reserva Federal debería mantenerse dispuesta a subir las tasas si la inflación no se controla.

La firma de gestión de activos Vanguard anticipa que la Fed mantendrá una posición restrictiva, posiblemente manteniendo tasas altas durante más tiempo o incluso endureciendo más las condiciones monetarias. Sara Devereux, de Vanguard, sugiere que la probabilidad de un aumento en la tasa de referencia este año es del 50%, y la Fed podría mantener una postura "hawkish" con relación a las tasas debido a la resistencia mostrada por la economía frente a diversas tensiones.

EL BCE PREVÉ UNA MODERACIÓN DE LA INFLACIÓN EN LA ZONA EURO A FINALES DE AÑO

Fuente: Europa Press

El Banco Central Europeo (BCE) tiene confianza en que la tasa de inflación de la zona euro experimentará una significativa moderación hacia finales de año, una vez que el impacto de los aumentos en los precios de la energía se revierta. Aunque la meta del 2% está programada para 2025, Philip Lane, economista jefe del BCE, ha indicado que las proyecciones apuntan a una disminución de la inflación en los próximos meses. A pesar de las fluctuaciones inflacionarias impulsadas por factores globales, Lane enfatiza la necesidad de tomar medidas para ajustarla.

En el próximo boletín del BCE, se menciona que las medidas indican una relajación de la inflación en general, pero la tasa subyacente aún mantiene su nivel elevado. Los datos sugieren que la inflación subyacente probablemente haya alcanzado su punto máximo en la primera mitad de 2023, a pesar de la incertidumbre persistente en esta tendencia.

En julio, la tasa de inflación interanual en la zona euro disminuyó ligeramente, alcanzando el 5.3%. Sin embargo, al excluir la energía, alimentos, alcohol y tabaco, la tasa subyacente de inflación se mantuvo estable en el 5.5%, superando por primera vez a la tasa general desde febrero de 2021. Aunque los signos de relajación son perceptibles, el BCE continúa comprometido a tomar acciones para lograr una inflación más equilibrada.

COMERCIO EXTERIOR DE CHINA SUFRE UNA CAÍDA DEL 8.3% EN JULIO POR DISMINUCIÓN EN EXPORTACIONES E IMPORTACIONES

Fuente: Agencia EFE

En julio de 2023, el valor del comercio exterior de China, medido en yuanes, disminuyó un 8.3% en comparación con el mismo período del año anterior, según la Administración General de Aduanas del país. Durante ese mes, el comercio totalizó alrededor de 3.46 billones de yuanes (unos US$482,070 millones). Las exportaciones bajaron un 9.2%, llegando a unos 2.02 billones de yuanes (unos US$280,010 millones), mientras que las importaciones cayeron un 6.9%, aproximadamente a 1.44 billones de yuanes (unos US$200,049 millones). Como resultado, el superávit comercial de China en julio se redujo en un 15.7% en comparación con el año anterior, situándose en alrededor de 575,700 millones de yuanes (unos US$79,962 millones).

A pesar de esta disminución en julio, en el acumulado de enero a julio de 2023, el comercio exterior chino mantuvo una resistencia moderada, aumentando en un 0.4% en comparación con el mismo período del año anterior. Las exportaciones crecieron un 1.5%, mientras que las importaciones cayeron un 1.1%.

La Aduana también presentó datos en dólares, que son utilizados como referencia por analistas internacionales. En términos de dólares, el comercio entre China y el mundo experimentó una contracción del 13.6% interanual en julio, con las exportaciones cayendo un 14.5% y las importaciones un 12.4%. En el total de los primeros siete meses del año, el comercio en dólares reflejó una disminución general del 6.1%, siendo las importaciones las que sufrieron una caída mayor (-7.6%) que las exportaciones (-5%). Estos resultados están por debajo de las expectativas de los analistas.

Noticias del Sector

Nuevos modelos de negocios plantean escenario disruptivo para profesionales

Fuente: Listin Diario

Ante la incursión de nuevas tecnologías y modelos de negocios en el sector financiero, los profesionales de la auditoría, tecnología y riesgos desempeñan un papel relevante para la adopción de nuevos procesos y prevención de riesgos, sostuvieron la Asociación de Bancos Múltiples de la República Dominicana (ABA) y BDO Escuela de Negocios.

Para el debate de esta nueva realidad y los temas que inciden en estas profesiones, ambas organizaciones realizarán el XVI Congreso Internacional de Finanzas y Auditoría (CIFA) y del XXI Seminario Latinoamericano de Contadores y Auditores (Selatca), del 20 al 23 de julio en Uvero Alto, provincia La Altagracia.

Las nuevas tecnologías y modelos de negocios, tanto en el sector financiero como otras áreas productivas, plantean un escenario de cambios continuos, de información al instante y cambios en la previsión de riesgos, aspectos a los cuales deben adaptarse los profesionales del sector financiero, en especial los auditores”, expresaron ambas entidades en un documento de prensa.

Detallaron que entre los principales ejes temáticos de estos eventos figuran las sinergias entre bancos múltiples y empresas Fintech y el manejo de riesgo con terceras partes en materias tecnológica, legal, operacional y financiera.

En ese orden, recordaron que siete de cada diez bancos múltiples locales tienen alianzas con empresas Fintech con la finalidad de eficientizar experiencias de pagos móviles, score crediticio alternativo, negociación de facturas, billeteras móviles, validación de identidad de un cliente de forma remota (Onboarding Digital) y otras soluciones financieras, según el Ranking de Digitalización de la Superintendencia de Bancos.

“Estas alianzas son sumamente positivas para las entidades de intermediación financiera, pues permiten llegar a un mayor público, mejorar las experiencias de negocios, abaratar costos y reaccionar adecuadamente a las demandas de los usuarios; sin embargo, también conllevan riesgos a los cuales deben anticiparse los profesionales de la auditoría”, sostuvieron.

La Superintendencia de Bancos registró una moderada concentración del crédito en el sistema financiero

Fuente: Diario Libre

El sistema financiero dominicano exhibe niveles moderados de concentración, tanto en el total de activos como en la cartera de crédito, con una tendencia estable, indicó hoy la Superintendencia de Bancos (SB).

Los datos corresponden a un informe de concentración del mercado financiero 2007-2022, compartido hoy por la entidad reguladora.

"A diciembre 2022, los resultados del Índice Herfindahl-Hirschman (IHH) indican que la concentración del sistema se sitúa en 0.19, según la distribución de los activos. En esta métrica se consideran valores altos aquellos que alcanzan puntuaciones superiores a 0.25", dice la nota.

La Superintendencia de Bancos registró una moderada concentración del crédito en el sistema financiero

El índice Herfindahl-Hirschman (IHH) reflejó que la distribución del crédito del sistema financiero dominicano alcanzó una puntuación de 0.16. (DIARIO LIBRE/NELSON PULIDO).

El sistema financiero dominicano exhibe niveles moderados de concentración, tanto en el total de activos como en la cartera de crédito, con una tendencia estable, indicó hoy la Superintendencia de Bancos (SB).

Los datos corresponden a un informe de concentración del mercado financiero 2007-2022, compartido hoy por la entidad reguladora.

"A diciembre 2022, los resultados del Índice Herfindahl-Hirschman (IHH) indican que la concentración del sistema se sitúa en 0.19, según la distribución de los activos. En esta métrica se consideran valores altos aquellos que alcanzan puntuaciones superiores a 0.25", dice la nota.

De acuerdo con los resultados del índice IHH, la distribución del crédito del sistema financiero del país alcanzó una puntuación de 0.16 en cuanto a la distribución en el número de préstamos otorgados y 0.17 en cuanto a saldo adeudado.

El informe también presenta una "notable" reducción en el número de entidades que exhibían niveles bajos de diversificación de los sectores económicos a los que dirigen su cartera comercial, "lo que sugiere una evolución favorable en los niveles de diversificación sectorial y medidas adoptadas en el proceso de consolidación del sector financiero".

La proporción de entidades en posiciones de baja diversificación sectorial del crédito comercial pasó del 64.9 % (50 de 77) en operación durante 2007 a solo el 15.9 % (7 de 44) en 2022.

Sistema financiero de República Dominicana se fortalece

Fuente: sib.gov.do

El sistema financiero dominicano cada vez está más robusto y más estable. Esto se manifiesta en un crecimiento sostenido de sus activos, muchos avances en supervisión, importantes cambios normativos, protección al usuario, un plan estratégico acorde a las exigencias internacionales y otros aspectos que ejecutivos de la Superintendencia de Bancos (SIB) detallaron en el Desayuno de LISTÍN DIARIO.

Al 31 de octubre de este año los activos del sistema ascendieron a RD$1,313.46 millones, para un crecimiento de 7.7% con relación al mismo período de 2014, según informó el superintendente de Bancos, Luis Armando Asunción.

Entre diciembre y octubre del año pasado el crecimiento se ubicó en 6.8%. Esto habla muy bien del sistema y reafirma el comportamiento de la economía dominicana, consideraron los ejecutivos de la SIB.

Además, el sistema financiero dominicano registra un sobrante de capital de RD$57,032.43 millones, lo que evidencia la fortaleza patrimonial de las entidades para absorber posibles pérdidas asociadas a los distintos riesgos.

Pero también la gente mantiene una fuerte confianza en el sistema, pues las captaciones pasaron de RD$960.56 millones en diciembre de 2014 a RD$1,038.04 en lo que va de este 2015, para un crecimiento de 8.1%.

“Esto quiere decir que la gente está dejando de tener menos (dinero) en el colchón y lo tiene más visible”, bromeó Asunción.

La solvencia, lo que en parte determina la sanidad del sistema financiero, se ubicó en 16.52%, alrededor de 6% por encima de lo establecido por ley, que es de 10%.

Desde JMMB

Feller Rate mantiene calificación de riesgo A- a JMMB Puesto de Bolsa, destacando su desempeño en el mercado de valores.

Santo Domingo, 14 de Agosto 2023. JMMB República Dominicana, una de las principales instituciones financieras del país, ha sido calificada con una calificación de riesgo A- por la reconocida agencia de calificación Feller Rate.

La calificación A- otorgada por Feller Rate es una de las más altas en la escala de calificaciones de riesgo y es un claro reconocimiento a la gestión responsable y prudente de JMMB Puesto de Bolsa. Esta calificación demuestra la confianza que los inversionistas y clientes pueden depositar en la institución, así como su capacidad para enfrentar los desafíos económicos y mantener un desempeño sobresaliente en el mercado.

JMMB Puesto de Bolsa ha demostrado una gran capacidad para generar ingresos a través de instrumentos financieros, lo que le ha permitido mantener una buena rentabilidad a pesar de las variaciones del mercado. Durante el año 2022, las fluctuaciones del mercado afectaron negativamente la valorización de las inversiones, lo que resultó en una caída importante en el resultado operacional bruto.

"Esta calificación refleja nuestro compromiso con la excelencia y la solidez financiera. A pesar de los desafíos del mercado, hemos logrado mantener una buena rentabilidad y una gestión eficiente de nuestros gastos de administración. Para JMMB Puesto de Bolsa representa un testimonio del sólido desempeño y la capacidad para brindar soluciones financieras confiables a nuestros clientes", afirmó Juan Jose Melo, CEO de JMMB Puesto de Bolsa.

La calificación de riesgo A- también destaca la capacidad de JMMB República Dominicana para resistir los desafíos económicos y mantener un desempeño financiero sólido. Esto es especialmente relevante en un entorno económico incierto como el actual, donde la estabilidad y solidez financiera son clave para el éxito y la confianza de los inversionistas.

En cuanto a los límites normativos, JMMB Puesto de Bolsa cumple holgadamente con los requisitos establecidos. El índice de patrimonio y garantías de riesgo primario se sitúa en 0,7 veces, superando el mínimo requerido de 0,1033 veces.

Con esta calificación A- de Feller Rate, JMMB Puesto de Bolsa demuestra su compromiso con la estabilidad financiera y su capacidad para enfrentar los desafíos del mercado. La entidad continúa consolidándose como una de las principales instituciones financieras del país, ofreciendo a sus clientes un servicio de calidad, confianza y a su vez, se compromete a mantener altos estándares de transparencia, responsabilidad y crecimiento sostenible.

ACERCA DEL GRUPO JMMB

Con raíces jamaicanas y más de 30 años de experiencia en el mercado regional, JMMB es un proveedor de servicios financieros integrados que está comprometido a mostrar conexiones de corazón a corazón y proporcionar relaciones genuinas y solidarias. Proactivamente JMMB ofrece planes financieros personalizados que brindan acceso a una amplia gama de soluciones financieras, incluyendo banca e inversiones con el objetivo de complementar el bienestar de nuestros clientes. Actualmente está asociado con más de 386,000 clientes y sus familias. También busca ser su Socio Financiero de Metas de Vida, guiándolos en el camino hacia las metas de sus clientes.

En República Dominicana cuenta con distintas unidades de negocios tales como: JMMB Bank; JMMB Funds, Sociedad Administradora de Fondos de Inversión, S.A.; JMMB Puesto de Bolsa, S.A. y AFP JMMB BDI, S.A. realizando asesoría financiera personalizada, servicios bancarios, intermediación de instrumentos en renta fija y variable, administración de inversiones y fondos de inversión, compraventa de moneda extranjera, y administración de fondos de pensiones. Al cierre del año 2022 contaban con RD$42,740 MM en Fondos Administrados en las distintas empresas en República Dominicana.

Visita www.jmmb.com y síguenos en Instagram, LinkedIn, Facebook, Twitter y YouTube.